正在租用辦公場地的老板注意了!無論房東是企業(yè)還是個(gè)人,都必須要取得房租發(fā)票,稅務(wù)局近期重點(diǎn)關(guān)注

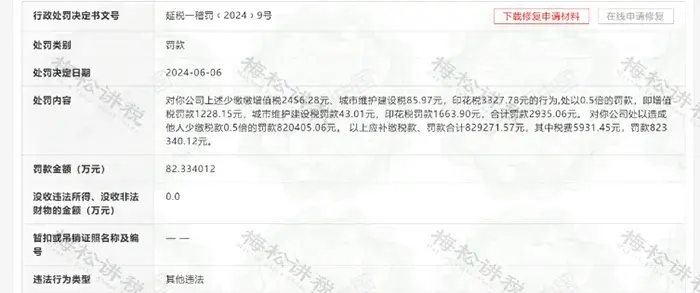

違法事實(shí):

2021年,合同年租金8558659.72元,成本費(fèi)用實(shí)際列支租金8476601.39元,收到發(fā)票金額3396359.72元,未收到發(fā)票金額5080241.67元,造成他人少繳房產(chǎn)稅304814.50元,印花稅2540.12元,個(gè)人所得稅387066.03元,合計(jì)造成他人少繳稅款694420.65元。

2022年,合同年租金7833284.8元,成本費(fèi)用實(shí)際列支租金7239118.13元,收到發(fā)票金額3621284.8元,未收到發(fā)票金額3617833.33元,造成他人少繳房產(chǎn)稅217070.00元,印花稅1808.92元,個(gè)人所得稅275644.44元,合計(jì)造成他人少繳稅款494523.36元。

2023年,合同年租金6935878.20元,成本費(fèi)用實(shí)際列支租金6935878.20元,收到發(fā)票金額3630116.80元,未收到發(fā)票金額3305761.40元,造成他人少繳房產(chǎn)稅198345.68元,印花稅1652.88元,個(gè)人所得稅251867.54元,合計(jì)造成他人少繳稅款451866.10元。

因該公司未按規(guī)定取得發(fā)票,造成他人少繳稅款1640810.11元,最終被處以罰款82.33萬元。

企業(yè)遇到租房沒有發(fā)票的問題,需要區(qū)分情況來看:

情況一:

一般來講,企業(yè)租房支出沒有取得發(fā)票,是不得稅前扣除的,因?yàn)樽夥啃袨閷儆谠鲋刀悜?yīng)稅行為,是需要開具發(fā)票的。

情況二:

但是也有特殊情況允許稅前扣除。

1、企業(yè)租房,屬于租賃行政機(jī)關(guān)單位的,行政機(jī)關(guān)單位屬于是依法可以無需辦理稅務(wù)登記的,因此租金支出既可以用稅務(wù)機(jī)關(guān)代開的發(fā)票,也可以用收款憑證及內(nèi)部憑證作為稅前扣除憑證,不一定非得需要取得發(fā)票才可以稅前扣除。

2、公司租賃個(gè)人的房子,每月支付的租金不超過500元的,這樣的房租無需取得發(fā)票就可以稅前扣除。因?yàn)榘凑?8號公告規(guī)定,對方為從事小額零星經(jīng)營業(yè)務(wù)的個(gè)人,其支出以稅務(wù)機(jī)關(guān)代開的發(fā)票或者收款憑證及內(nèi)部憑證作為稅前扣除憑證,收款憑證應(yīng)載明收款單位名稱、個(gè)人姓名及身份證號、支出項(xiàng)目、收款金額等相關(guān)信息。

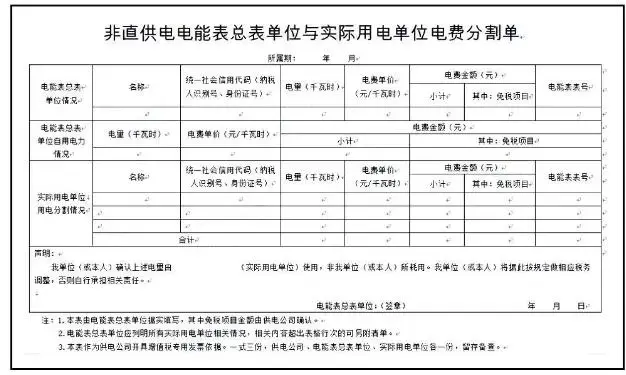

經(jīng)常會(huì)遇到租房的水電費(fèi)都是房東個(gè)人抬頭的情況,這種情況下如何抵扣入賬呢?

首先明確一點(diǎn):公司租房子支付的水電費(fèi)發(fā)票即使抬頭是房東的,也可以作為企業(yè)所得稅的稅前扣除憑證。

根據(jù)《企業(yè)所得稅稅前扣除憑證管理辦法》第十九條規(guī)定:租房產(chǎn)生的水電等費(fèi)用,出租方可以和承租方采取分?jǐn)偟姆绞教幚?

水電費(fèi)發(fā)票抬頭是房東個(gè)人的稅前扣除資料:發(fā)票、發(fā)票分割單。

除了上述資料,在租賃合同條款中亦需要約定分?jǐn)偅沟孟嚓P(guān)憑證更加合理合規(guī)。

附件為分割單樣式:

| 上一篇:西安代理記賬這個(gè)價(jià)格真的很高嗎?99元的代賬才最貴! |

| 下一篇:加油票報(bào)銷需要注意哪些事項(xiàng)?預(yù)付卡和ETC卡可以抵扣嗎? |