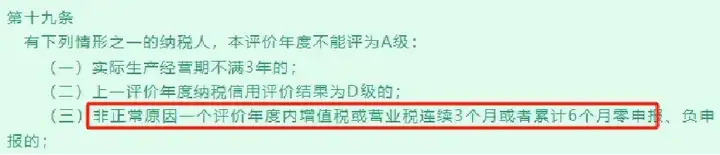

沒有經營的公司,個稅可以一直零申報嗎?會不會觸發稅務風險?

如果個稅一直零申報,稅務系統會有提示:

當然,個人所得稅連續零申報目前是不影響企業的納稅信用的,但是對于企業來說,員工在公司就業,企業連續零申報也是一種異常。系統提示信息,也是想讓大家重視是否存在未按規定代扣代繳,未如實代扣代繳的問題。

因為正常企業,長期員工不領工資確實也是很異常的,當然實際中確實也有這種情況,比如本身就是沒有經營的企業,或者說幾家公司,在一家公司領工資,另一家公司確實沒領,如果是這些合理的情況,可以繼續申報,提示信息不代表不讓你零申報。

零申報常見的六大誤區,即日起,請大家重點關注:

1 取得免稅收入,可以零申報

正確做法:按照相關規定,辦理增值稅減免備案的納稅人應納稅額為零,但并不代表該納稅人可以零申報,而是應該向稅務機關如實申報。

2 當期未取得收入,企業所得稅可以零申報

正確做法:雖然沒有取得銷售收入,但是存在進項稅額,如果該納稅人因未發生銷售辦理零申報,未抵扣進項稅額會造成逾期抵扣而不能抵扣。正確方式是在對應的銷售額欄次填寫0,把當期已認證的進項稅額填入申報表的進項稅額欄次中,產生期末留抵稅額在下期繼續抵扣。

3 企業長期虧損,企業所得稅可零申報

正確做法:企業的虧損是可以向以后五個納稅年度結轉彌補的,如果做了零申報,則第二年盈利就不能彌補以前年度虧損了,會造成企業損失。如果當年做了企業所得稅零申報,卻將虧損延長到以后年度扣除,是違反稅法規定的,所以虧損企業要慎重零申報。

4 月銷售額未達10萬元只需零申報

正確做法:增值稅小規模納稅人容易陷入“月銷售額未達10萬元只需零申報”的誤區。實際上,按照相關規定,在享受國家稅收優惠的同時,應該向稅務機關如實申報。正確的方式是計算出不含稅收入,再用不含稅收入算出應繳納增值稅,填入申報表相應欄次享受免稅。

5 已預繳稅款只需零申報

正確做法:雖然代開發票已經繳納了稅款,依然不能簡單地做零申報處理。應該在規定欄目填寫銷售收入,系統會自動生成已經繳納的稅款,進行沖抵。

6 籌建期可做零申報

正確做法:籌建期的納稅人當期未發生銷售,也未認證增值稅進項發票,申報增值稅時可以辦理零申報。如果當期該納稅人有增值稅進項發票,且已在當期進行認證,則不能進行零申報,需按規定填寫當期進項稅額。

| 上一篇:西安靠譜的、正規的代賬公司有哪些?怎么選? |

| 下一篇:在西安注冊的公司賬目混亂、內帳不清晰不要慌! 財務外包來幫你 |