土地增值稅和城鎮土地使用稅,兩者都和“土地”相關,兩者有什么區別呢?分別在哪些情況下會征收?今天一起來學習下:

城鎮土地使用稅

是國家對擁有土地使用權的單位和個人征收的一種稅,它以納稅人實際占用的土地面積為計稅依據。

土地增值稅

是一種以納稅人轉讓國有土地使用權、地上建筑物及其附著物(簡稱轉讓房地產)所取得的增值額為征稅對象,依照規定稅率征收的稅種。

城鎮土地使用稅

應納年稅額=應稅用地面積×每平方米土地年稅額

(城鎮土地使用稅每平方米年稅額)

土地增值稅

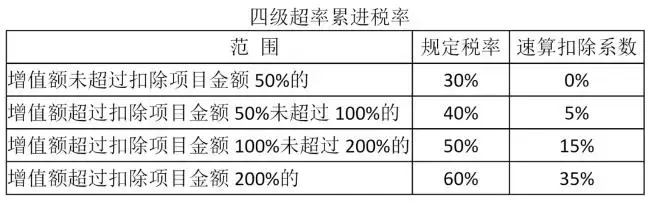

應納稅額=增值額×規定稅率-扣除金額×速算扣除系數

增值額是指納稅人轉讓房地產所取得的收入減除稅法規定的扣除項目金額后的余額。

注意事項

計算增值額需要把握兩個關鍵:一是轉讓房地產的收入,二是扣除項目金額。

轉讓房地產的收入包括貨幣收入、實物收入和其他收入,即與轉讓房地產有關的經濟利益。扣除項目包括以下幾項:

(一)取得土地使用權所支付的金額。

(二)開發土地和新建房及配套設施的成本。包括土地征用及拆遷補償費、前期工程費、建筑安裝工程費、基礎設施費、公共設施配套費、開發間接費用。

(三)開發土地和新建房及配套設施的費用。包括銷售費用、管理費用和財務費用。

(四)舊房及建筑物評估價格。

(五)與轉讓房地產有關的稅金。包括轉讓房地產時繳納的營業稅、城市維護建設稅、印花稅,因轉讓房地產交納的教育費附加和地方教育附加,也可視同稅金予以扣除。

(六)加計扣除。對從事房地產開發的納稅人,可按取得土地使用權所支付的金額與房地產開發成本之和加計20%扣除。

城鎮土地使用稅

按半年繳納,上半年的申報期限為當年7月1日-7月31日,下半年的申報期限為次年1月1日-1月31日。

土地增值稅

納稅人應當自轉讓房地產合同簽訂之日起七日內向房地產所在地主管稅務機關辦理納稅申報,并在稅務機關核定的期限內繳納土地增值稅。

注意

關于有償取得土地使用權城鎮土地使用稅納稅義務發生時間問題。以出讓或轉讓方式有償取得土地使用權的,應由受讓方從合同約定交付土地時間的次月起繳納城鎮土地使用稅;合同未約定交付土地時間的,由受讓方從合同簽訂的次月起繳納城鎮土地使用稅。

免繳城鎮土地使用稅的情形

1、國家機關、人民團體、軍隊自用的土地;

2、由國家財政部門撥付事業經費的單位自用的土地;

3、宗教寺廟、公園、名勝古跡自用的土地;

4、市政街道、廣場、綠化地帶等公共用地;

5、直接用于農、林、牧、漁業的生產用地;

6、經批準開山填海整治的土地和改造的廢棄土地,從使用的月份起免繳土地使用稅5年至10年;

7、由財政部另行規定免稅的能源、交通、水利設施用地和其他用地。

免征土地增值稅的情形

1、納稅人建造普通標準住宅出售,增值額未超過扣除項目金額20%的;

2、因國家建設需要依法征收、收回的房地產。

| 上一篇:西安財務外包|財務外包具體“包”什么?服務優勢有哪些? |

| 下一篇:財稅顧問是做什么的?為什么建議企業引入第三方財稅顧問服務? |