2024年快要結(jié)束了,但發(fā)票還沒有全部收回。2024年發(fā)生的費(fèi)用,能不能放到2025年報銷?跨年發(fā)票該如何處理?一起來學(xué)習(xí):

一般來說,屬于“跨年發(fā)票”的情形,有一下兩種:

情況一:

經(jīng)濟(jì)業(yè)務(wù)發(fā)生在上一年度,款項支付也在上一年度,發(fā)票在下一年度年才開具。

情況二:

發(fā)票開具時間是上一年度,因各種原因未能在上一年入賬,報銷和入賬時間都發(fā)生在次年的發(fā)票。

關(guān)于“跨年發(fā)票”的報銷,我們可以分三種情況,來分別討論:

一、費(fèi)用發(fā)生、發(fā)票開具均在2024年,但2025年才來報銷

如:是員工的報銷款。

1 會計處理

通過“以前年度損益調(diào)整”科目進(jìn)行核算。

拿到發(fā)票時:

借:以前年度損益調(diào)整

貸:其他應(yīng)付款

支付報銷款時:

借:其他應(yīng)付款

貸:銀行存款

結(jié)轉(zhuǎn)時:

借:利潤分配-未分配利潤

貸:以前年度損益調(diào)整

2 稅務(wù)處理

發(fā)生的相關(guān)費(fèi)用,在2024年的匯算清繳時(即2025年5月31日前)進(jìn)行補(bǔ)扣除。

注意啦!!

根據(jù)《國家稅務(wù)總局關(guān)于發(fā)布<企業(yè)所得稅稅前扣除憑證管理辦法>的公告》第十七條的規(guī)定:企業(yè)以前年度應(yīng)當(dāng)取得而未取得發(fā)票、其他外部憑證,且相應(yīng)支出在該年度沒有稅前扣除的,在以后年度取得符合規(guī)定的發(fā)票、其他外部憑證或者按照本辦法第十四條的規(guī)定提供可以證實其支出真實性的相關(guān)資料,相應(yīng)支出可以追補(bǔ)至該支出發(fā)生年度稅前扣除,但追補(bǔ)年限不得超過五年。

二、屬于預(yù)付性質(zhì)的發(fā)票

1 會計處理

支付款項時:

借:預(yù)付賬款/合同資產(chǎn)

貸:銀行存款

收到發(fā)票時:

借:銷售費(fèi)用/管理費(fèi)用等

貸:預(yù)付賬款/合同資產(chǎn)

(提醒:因為屬于預(yù)付性質(zhì)的款項,所以即使發(fā)票日期為2024年12月31日,也可以將該發(fā)票做在2025年1月份的賬里。)

2 稅務(wù)處理

將該筆費(fèi)用在2025年度進(jìn)行稅前扣除。

三、屬于存貨采購的發(fā)票

1 會計處理

驗收入庫時:

借:原材料

應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項稅額)

貸:銀行存款/應(yīng)付賬款

2 稅務(wù)處理

發(fā)票雖然是2024年的,但是可以在2025年度稅前扣除,無納稅調(diào)整。

至于增值稅進(jìn)項稅額的抵扣,雖然在2024年12月31日收到發(fā)票,但也可以在2025年1月進(jìn)行抵扣。

分為兩種情況:

1 一般貨物

會計處理:

收到貨物時,按照合同價格暫估入賬,并確認(rèn)相關(guān)負(fù)債。次年發(fā)票收到后進(jìn)行沖銷和成本費(fèi)用的確認(rèn)。

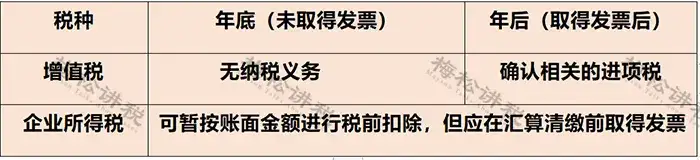

稅務(wù)處理:

2、固定資產(chǎn)

會計處理:

年底按照暫估價值入賬,并計提折舊。年后取得發(fā)票后,調(diào)整賬面價值,按新的賬面價值計提折舊,不需要調(diào)整已計提的折舊金額。

稅務(wù)處理:

投入使用的固定資產(chǎn)未全額取得發(fā)票的,如果在匯算清繳結(jié)束前仍未全額取得發(fā)票,其暫按合同規(guī)定的金額計入固定資產(chǎn)計稅基礎(chǔ)并計提的折舊額無需進(jìn)行納稅調(diào)整,允許在稅前扣除。

| 上一篇:工程決算和工程結(jié)算僅一字之差,如何進(jìn)行區(qū)分?有什么區(qū)別? |

| 下一篇:最新!數(shù)電發(fā)票紅沖規(guī)則又變了!這四種數(shù)電票不能沖紅 |