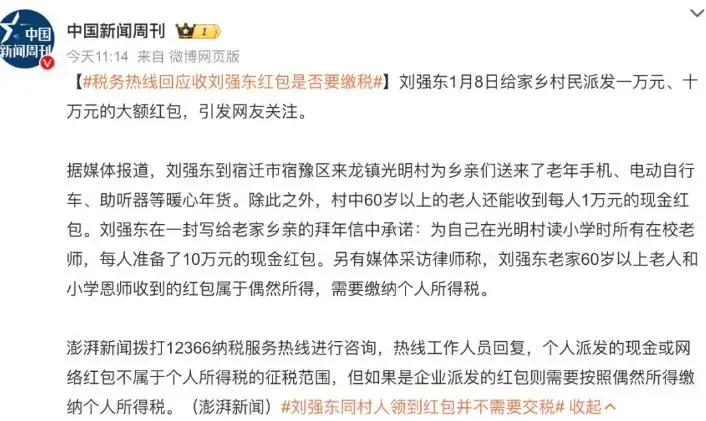

近日京東創始人劉強東給老家發錢的事,在網上傳的沸沸揚揚。眾多網友在羨慕的同時,也產生了新的疑問:劉強東發的錢,要交稅嗎?

那村民收紅包到底要不要交稅呢?

首先給出結論:不用交。

個人派發的現金或網絡紅包不屬于個人所得稅的征稅范圍;但如果是企業發的,就得按“偶然所得”交稅了。

這次劉強東本人發的,不屬于個稅的征稅范圍,所以不交。

劉強東發給鄉親們的錢不用交稅,那過年收到的紅包交不交稅。這個得分情況來看:

發放主體為個人時

親朋好友間互相派發、收取現金網絡紅包,不征稅。

發放主體為企業時

情況一:向本公司員工發放現金網絡紅包。

如通過微信等網絡平臺發放開工利是、過節紅包等,屬于個人因任職受雇而取得的所得,應當按照“工資、薪金所得”項目繳納個人所得稅。

情況二:給本公司員工以外的個人發放現金網絡紅包。

如通過掃描飲料瓶蓋二維碼獲取的現金返現紅包、在電視節目“搖一搖”活動取得的現金網絡紅包,應當按照偶然所得項目計算繳納個人所得稅。

“偶然所得”-具有偶然性、不定定性的收入。偶然所得要按20%征收個人所得稅。

對偶然所得征稅的情形主要有以下幾種:

個人通過得獎、中獎、中彩等具有不確定的行為得到收入;

個人因無償受贈房屋取得的受贈收入(不包括免稅情形);

個人取得企業贈送的紅包、禮品收入;

1 受贈房屋

01 房屋產權所有人將房屋產權無償贈與他人的,受贈人因無償受贈房屋取得的受贈收入,按照“偶然所得”征稅(無償贈與配偶、直系親屬、撫養人、贍養人和繼承、遺贈的情形除外)。

計算公式:受贈房屋應納稅所得額=房地產贈與合同上標明的贈與房屋價值-受贈人支付的相關稅費

02 以下情形的房屋產權無償贈與,對當事雙方不征收個人所得稅:

①贈與配偶、親屬。

②贈與對其承擔直接撫養或者贍養義務的撫養人或者贍養人。

③法定繼承人、遺囑繼承人或者受遺贈人。

03 受贈人轉讓受贈房屋的,按差額計征個人所得稅。

轉讓受贈房屋應納稅所得額=轉讓受贈房屋的收入-原捐贈人取得該房屋的實際購置成本-贈與和轉讓過程中受贈人支付的相關稅費

2 中獎和中彩偶然所得征免規定

01 發票

單張有獎發票獎金所得≤800元

免稅單張有獎發票獎金所得>800元 按照“偶然所得”全額征稅

02 福利彩票、體育彩票一次

中獎收入≤10000元 免稅一次

中獎收入>10000元 按照“偶然所得”全額征稅

偶然所得適用20%的比例稅率。

計算公式:

應納稅額=應納稅所得額×適用稅率=每次收入額×20%

注意:除有特殊規定外,應納稅所得額為取得的收入總額,無允許減除的費用。

3 個人取得禮品收入

企業在業務宣傳、廣告等活動中,隨機向本單位以外的個人贈送禮品,以及企業在年會、座談會、慶典以及其他活動中向本單位以外的個人贈送禮品,個人取得的禮品收入,按照“偶然所得”征稅。

| 上一篇:西安個體戶核定征收的好處和優勢 |

| 下一篇:西安社保開戶|企業年金是什么?繳納企業年金有什么好處?一起來學習 |