2025年企業所得稅匯算清繳工作馬上已經開始了!企業需要在2025年1月1日至5月31日按時并準確合規辦理2024年度企業所得稅匯算清繳。

國家稅務總局發布《關于優化企業所得稅年度納稅申報表的公告》,明確了對2025年企業所得稅匯繳申報表進行調整。

劃重點!!!具體調整如下:

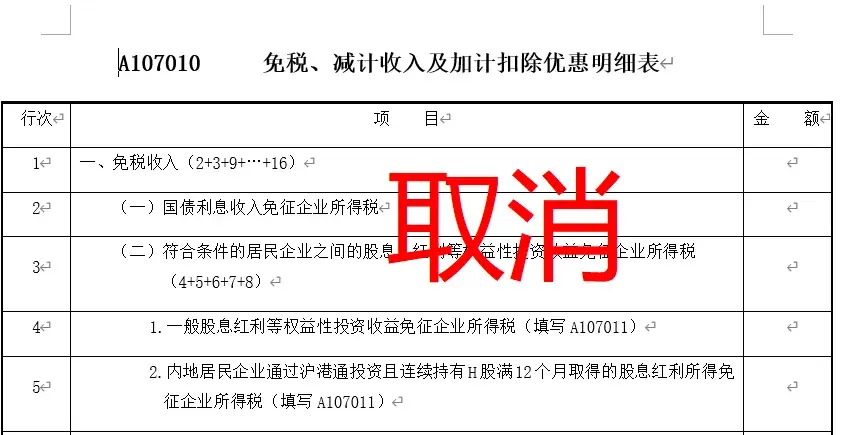

一、取消2張表

取消《免稅、減計收入及加計扣除優惠明細表》(A107010)、《減免所得稅優惠明細表》(A107040)。

二、修訂6張表單

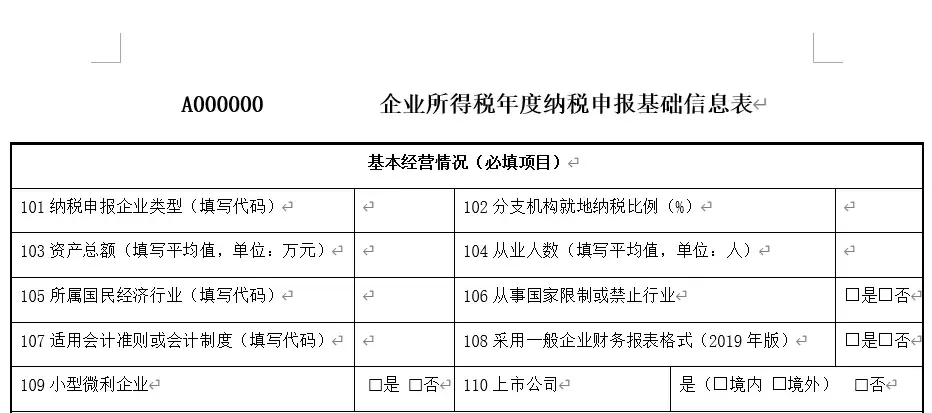

(一)《企業所得稅年度納稅申報主表》(A100000)

一是修改表單名稱。考慮到《中華人民共和國企業所得稅年度納稅申報表(A類)》(A100000)的名稱與整個申報表的名稱容易混淆,將該表單名稱修改為《企業所得稅年度納稅申報主表》。

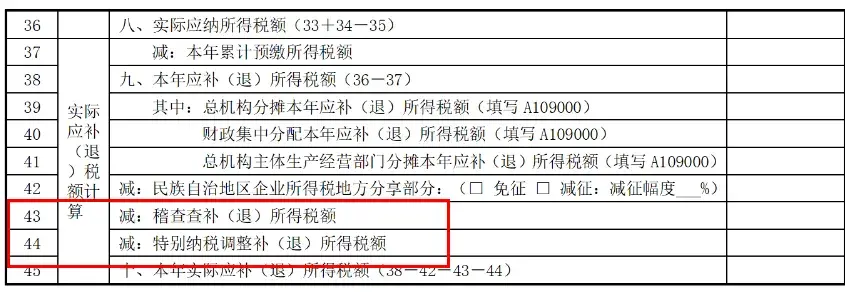

二是調整行次設置。結合新收入準則、租賃準則、金融工具和金融資產相關準則,根據最新財務報表樣式優化調整“利潤總額計算”相關行次。同時,增加“稽查查補(退)所得稅額”、“特別納稅調整補(退)所得稅額”行次,便利納稅人在稽查查處以及特別納稅調整后更正申報。

三是優化優惠事項填報方式。取消《免稅、減計收入及加計扣除優惠明細表》(A107010)和《減免所得稅優惠明細表》(A107040),將“免稅、減計收入及加計扣除”和“減免所得稅額”相關優惠事項整合至主表。納稅人可根據《企業所得稅申報事項目錄》在主表相應行次選擇填報。

(二)《資產折舊、攤銷及納稅調整明細表》(A105080)

參照主表優惠事項填報方式,對《資產折舊、攤銷及納稅調整明細表》(A105080)進行調整,將表單中涉及固定資產和無形資產加速折舊或攤銷的優惠項目整合到第28行至第29行填報。納稅人可根據《企業所得稅申報事項目錄》選擇填報。

(三)《研發費用加計扣除優惠明細表》(A107012)

考慮到《財政部 稅務總局 科技部關于加大支持科技創新稅前扣除力度的公告》(2022年第28號)已經廢止,納稅人無需分別計算前三季度、第四季度研發費用金額。因此,刪除了《研發費用加計扣除優惠明細表》(A107012)中的相關行次,并對“加計扣除比例及計算方法”的填報口徑進行調整。

(四)《稅額抵免優惠明細表》(A107050)

根據《財政部 稅務總局關于節能節水、環境保護、安全生產專用設備數字化智能化改造企業所得稅政策的公告》(2024年第9號)規定,將原《稅額抵免優惠明細表》(A107050)中“專用設備投資情況填報信息”固定行次變更為可增加的明細行次,同時增加“投資類型”、“投資額”、“抵免比例”、“可抵免稅額”等填報項目,滿足新政策填報需要。

(五)《跨地區經營匯總納稅企業年度分攤企業所得稅明細表》(A109000)、《企業所得稅匯總納稅分支機構所得稅分配表》(A109010)

結合匯總納稅企業申報情況,優化總分機構分攤稅款計算方法,并對《跨地區經營匯總納稅企業年度分攤企業所得稅明細表》(A109000)及《企業所得稅匯總納稅分支機構所得稅分配表》(A109010)的表樣和填報說明進行調整。按照調整后的規則,企業先對全年應納稅款進行分攤,再由總、分機構分別抵減其已分攤預繳稅款,并計算本年應補退稅金額。 (注:此處變化較大,詳細講解請看文章第二部分。)

(六)《一般企業收入明細表》(A101010)等部分表單填報說明

根據表單樣式調整情況,同步對關聯表單的填報說明進行了修改。

三、其他需要說明的情況

《公告》適用于2024年度和以后年度企業所得稅匯算清繳納稅申報。今后如出臺新政策,按照新政策相關規定填報。以前年度企業所得稅納稅申報表相關規則與本《公告》不一致的,不進行追溯調整。納稅人調整以前年度涉稅事項的,按照相應年度的企業所得稅納稅申報表相關規則調整。

(1)小微企業應納稅所得額不超過300萬,實際是5%

小型微利企業指從事國家非限制和禁止行業,且同時符合年度應納稅所得額不超過300萬元;從業人數不超過300人;資產總額不超過5000萬元等三個條件的企業滿足條件的小型微利企業。

不需區分100萬和100萬-300萬兩個區間享受優惠,年應納稅所得額300萬以內的部分,統一減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅。(實際是5%)

執行期限至2027年12月31日

(2)研發費用加計扣除比例統一為100%,集成電路和工業母機加計扣除比例100%→120%

所有非負面清單行業

企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,再按照實際發生額的100%在稅前加計扣除;形成無形資產的,按照無形資產成本的200%在稅前攤銷。無形資產攤銷年限不得低于10年。

集成電路和工業母機行業

集成電路企業和工業母機企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,在2023年1月1日至2027年12月31日期間,再按照實際發生額的120%在稅前扣除;形成無形資產的,在上述期間按照無形資產成本的220%在稅前攤銷。

企業可在當年7月份預繳、10月份預繳以及企業所得稅年度匯算清繳時申報享受研發費用加計扣除政策。

執行日期:2023.01.01-2027.12.31

(3)單位價值500萬以下新購進設備、器具,一次性稅前扣除

① 企業在2024年1月1日至2027年12月31日期間新購進的設備、器具:

單位價值不超過500萬元的,允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊;單位價值超過500萬元的,仍按原企業所得稅法相關規定執行。

② 本公告所稱設備、器具,是指除房屋、建筑物以外的固定資產。

| 上一篇:西安代賬公司:企業經營中的這3個 |

| 下一篇:2024年企業匯算清繳全攻略:手把手教你合規申報,避免踩坑! |