2024年度企業所得稅匯算清繳,將于2025年5月31日截止!大家都完成申報了嗎?

哪些優惠政策可以疊加享受?企業應當重點關注哪些稅務風險?一起來學習:

01 微企業所得稅優惠

2023年1月1日至2027年12月31日,對小型微利企業年應納稅所得額不超過300萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅。

02 研發費用加計扣除

企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,再按照實際發生額的100%在稅前加計扣除;形成無形資產的,按照無形資產成本的200%在稅前攤銷。無形資產攤銷年限不得低于10 年。

集成電路企業和工業母機企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,在2023年1月1日至2027年12月31日期間,再按照實際發生額的120%在稅前扣除;形成無形資產的,在上述期間按照無形資產成本的220%在稅前攤銷。

03設備、器具一次性稅前扣除政策

企業在2024年1月1日至2027年12月31日期間新購進的設備、器具,單位價值不超過500萬元的,允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊;單位價值超過500萬元的,仍按原企業所得稅法相關規定執行。

04 專用設備改造投入可抵免稅額

企業在2024年1月1日至2027年12月31日期間發生的專用設備數字化、智能化改造投入,不超過該專用設備購置時原計稅基礎50%的部分,可按照10%比例抵免企業當年應納稅額。企業當年應納稅額不足抵免的,可以向以后年度結轉,但結轉年限最長不得超過五年。

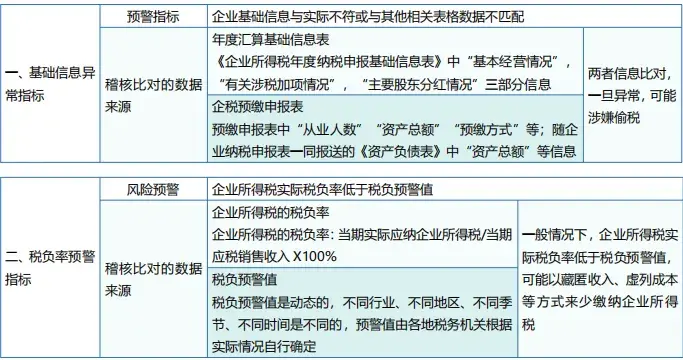

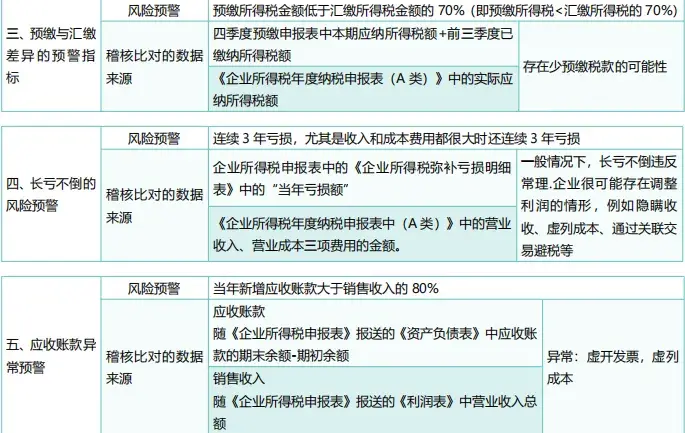

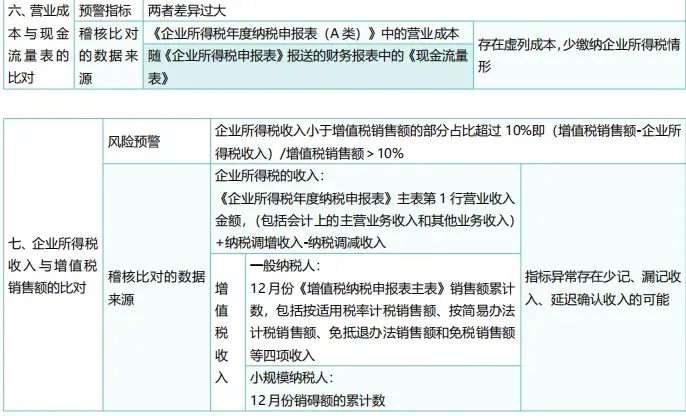

01 申報數據的真實性

納稅人需對申報的數據以及報送的材料的真實性和合法性負法律責任,必須確保所申報的數據準確無誤且完整無缺。

02 申報時間的限制

務必在規定的申報時間內(2025年5月31日前)完成匯算清繳申報,逾期未申報將影響納稅信用評價結果,并承擔相應《稅收征管法》規定的法律責任。

03 稅務優惠政策的享受

企業在享受稅務優惠政策時,需按照規定提交或留存備查相關證明資料,并確保符合政策要求,以免因不符合條件而被追繳稅款。

04 風險提示服務的利用

在申報過程中,充分利用稅務機關提供的風險提示服務,及時發現并糾正申報中的風險點,降低涉稅風險。必要時,聘請專業的中介機構或專用認識給予幫助解決。

05 申報更正的限制

匯算清繳期結束后,若納稅人需要更正申報,必須按照規定的程序來進行,并且更正的次數是有限制的,因此納稅人需要謹慎操作。

| 上一篇:大額轉賬到多少額度會被重點監控?金稅四期下,企業及個人賬戶轉賬這樣來 |

| 下一篇:這些情況下不用繳印花稅!稅務局最新明確! |