員工的工資與社保繳納基數(shù)是否一致、工資/社保/個稅主體分離是否合法等問題,是企業(yè)用工管理中的高頻風(fēng)險點。從法律規(guī)范、實務(wù)操作到風(fēng)險防范,需結(jié)合社保法、勞動合同法、稅收征管政策及會計處理規(guī)則進(jìn)行系統(tǒng)性分析。

(一)法定基數(shù)計算規(guī)則與例外情形

根據(jù)《社會保險法》《關(guān)于規(guī)范社會保險繳費基數(shù)有關(guān)問題的通知》(勞社險中心函〔2006〕60號),社保繳費基數(shù)應(yīng)依據(jù)職工上年度月平均工資確定,具體包含計時工資、計件工資、獎金、津貼、補(bǔ)貼、加班工資等全部勞動報酬。但以下兩類情形允許基數(shù)與工資存在差異:

基數(shù)封頂與托底機(jī)制

當(dāng)員工月均工資超過當(dāng)?shù)厣缙焦べY的300%(如成都2023年上限為21,228元/月),企業(yè)按上限繳費合法;

若月均工資低于社平工資60%(如成都2023年下限為4,246元/月),按下限繳費亦合法。

示例:某高管2023年月均工資3萬元,企業(yè)按21,228元基數(shù)繳納社保屬于合規(guī)操作;但普通員工月薪5,000元卻按4,000元繳費則涉嫌違法,員工可要求補(bǔ)繳差額及滯納金。

工資構(gòu)成的法定排除項

國家統(tǒng)計局明確規(guī)定,14類支出不計入社保繳費基數(shù),包括:

福利費用(如探親路費、獨生子女補(bǔ)貼);

勞動保護(hù)支出(如工作服、防暑降溫費);

離職補(bǔ)償金、勞務(wù)派遣管理費等。

風(fēng)險提示:企業(yè)若將本應(yīng)納入基數(shù)的獎金、津貼等列為“補(bǔ)貼”逃避繳費,可能被認(rèn)定為惡意拆分工資,面臨補(bǔ)繳、罰款及信用懲戒。

(一)跨地區(qū)用工的典型場景與解決方案

場景1:勞動合同簽訂地與用工地分離

案例:員工與深圳總部簽訂合同,社保由深圳繳納,但實際在上海分公司工作,工資由上海發(fā)放并代扣個稅。

合規(guī)要點:

法律關(guān)系明確化:簽署《員工借調(diào)協(xié)議》,明確深圳為社保責(zé)任主體,上海為工資支付主體;

財務(wù)處理規(guī)范化:

上海分公司支付工資時,需與深圳總部簽訂《服務(wù)協(xié)議》,深圳開具增值稅普通發(fā)票(應(yīng)稅項目為“企業(yè)管理服務(wù)”),上海憑票稅前扣除;

深圳總部繳納的社保費用,通過“其他應(yīng)收款”科目與上海結(jié)算,留存銀行轉(zhuǎn)賬憑證、內(nèi)部審批單備查;

個稅申報一致性:員工個稅應(yīng)由實際支付工資的上海公司申報,申報單位與工資流水主體需一致。

場景2:集團(tuán)內(nèi)部“薪稅保分離”架構(gòu)

案例:集團(tuán)總部統(tǒng)一代發(fā)工資、代繳個稅,但社保由各地分支機(jī)構(gòu)繳納。

風(fēng)險防控:

合同簽署主體:員工勞動合同需與實際用工單位(分支機(jī)構(gòu))簽訂,避免被認(rèn)定為“假外包真用工”;

資金流向證據(jù)鏈:總部代付工資時,需與分支機(jī)構(gòu)簽訂《薪酬代付協(xié)議》,并留存委托付款通知書、銀行回單等;

社保屬地化管理:嚴(yán)格按分支機(jī)構(gòu)注冊地政策繳納社保,不得為降低繳費成本跨地區(qū)委托代繳。

(二)稅務(wù)稽查應(yīng)對核心證據(jù)

用工關(guān)系證明:勞動合同、考勤記錄、工作成果交付文件;

資金流轉(zhuǎn)憑證:跨主體工資支付的銀行回單、內(nèi)部結(jié)算發(fā)票;

管理權(quán)屬文件:調(diào)配通知、崗位職責(zé)說明書、績效考核記錄;

政策依據(jù)文件:區(qū)域性社保繳納政策、集團(tuán)內(nèi)部管理制度。

(一)高危違法情形及處罰標(biāo)準(zhǔn)

違法行為法律依據(jù)行政處罰后果

試用期不繳社保《社會保險法》第58、86條補(bǔ)繳+滯納金(每日0.05%),逾期按欠繳額1-3倍罰款

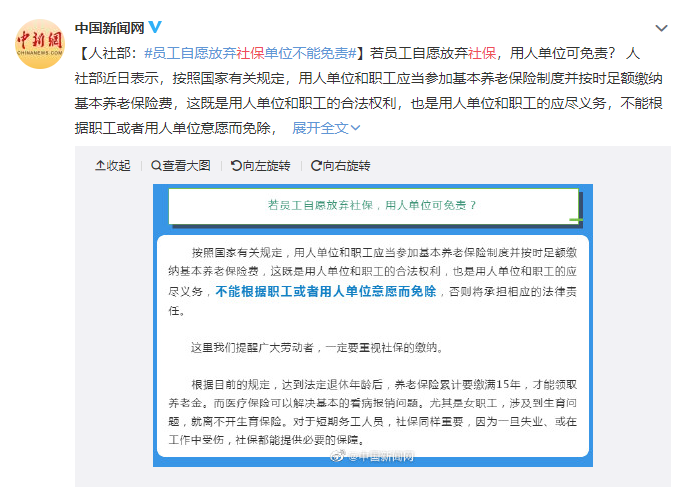

簽署自愿放棄社保協(xié)議《勞動合同法》第26條協(xié)議無效,補(bǔ)繳社保;若引發(fā)工傷,企業(yè)承擔(dān)全部醫(yī)療費、傷殘補(bǔ)助

現(xiàn)金替代社保《社會保險費征繳暫行條例》第12條限期改正,按應(yīng)繳數(shù)額1-3倍罰款;涉嫌偷稅的移送稅務(wù)機(jī)關(guān)處理

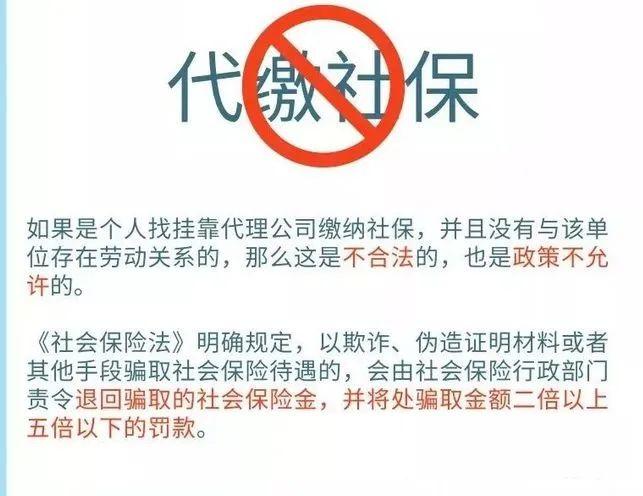

跨地區(qū)違規(guī)代繳社保《社保基金行政監(jiān)督辦法》第32條按騙取社保論處,追回資金并處2-5倍罰款;構(gòu)成犯罪的追究刑事責(zé)任

司法案例:某科技公司通過第三方機(jī)構(gòu)在北京為上海員工代繳社保,員工發(fā)生工傷后,上海社保局拒絕支付待遇。法院判決公司全額承擔(dān)醫(yī)療費、傷殘津貼等48萬元,并補(bǔ)繳社保差額127萬元。

(二)合規(guī)替代方案建議

靈活用工場景:對短期、臨時性崗位,可采用勞務(wù)派遣或外包,由第三方機(jī)構(gòu)承擔(dān)社保責(zé)任;

薪酬結(jié)構(gòu)優(yōu)化:將交通補(bǔ)貼、通訊補(bǔ)貼等改為憑票報銷,降低繳費基數(shù)(需注意當(dāng)?shù)卣卟町悾?

多地參保策略:對頻繁跨地區(qū)調(diào)動員工,可在主要工作地參保,其他地區(qū)通過商業(yè)保險補(bǔ)充保障。

(一)稅務(wù)處理規(guī)則

企業(yè)所得稅扣除:僅單位繳納部分可稅前扣除,個人承擔(dān)部分不得列支;

工資總額界定:計算職工福利費、工會經(jīng)費、教育經(jīng)費基數(shù)時,需剔除企業(yè)承擔(dān)的社保費用;

增值稅處理:集團(tuán)內(nèi)跨主體代繳社保,收付雙方需按“企業(yè)管理服務(wù)”繳納6%增值稅(可開具普票)。

(二)會計處理全流程示例

計提階段

借:管理費用-社保(單位部分) 10,000元

銷售費用-社保(單位部分) 8,000元

貸:應(yīng)付職工薪酬-社保(單位部分) 18,000元

繳納階段

借:應(yīng)付職工薪酬-社保(單位部分) 18,000元

其他應(yīng)收款-個人社保代扣 5,000元

貸:銀行存款 23,000元

發(fā)薪?jīng)_抵

借:應(yīng)付職工薪酬-工資 50,000元

貸:其他應(yīng)收款-個人社保代扣 5,000元

應(yīng)交稅費-個人所得稅 800元

銀行存款 44,200元

注意事項:需在次月15日前完成個稅申報,社保繳費憑證需與工資表周期匹配。

年度基數(shù)稽核:每年6月前重新核定員工繳費基數(shù),留存工資表、個稅申報表備查;

跨區(qū)域用工備案:異地工作超6個月的員工,需在用工所在地參保;

風(fēng)險自查機(jī)制:重點排查工資拆分(如“工資+發(fā)票報銷”)、社保掛靠、現(xiàn)金發(fā)薪等行為;

專業(yè)機(jī)構(gòu)協(xié)同:引入律師事務(wù)所、稅務(wù)師事務(wù)所開展合規(guī)審計,提前規(guī)避行政及刑事風(fēng)險。

通過系統(tǒng)化梳理用工關(guān)系、優(yōu)化財務(wù)流程、強(qiáng)化證據(jù)鏈管理,企業(yè)可在控制成本的同時實現(xiàn)社保稅費全維度合規(guī),避免因操作瑕疵引發(fā)的重大經(jīng)營風(fēng)險。

| 上一篇:社保多交少交對養(yǎng)老金的影響有多大?如何測算自己能領(lǐng)多少養(yǎng)老金?(附流程) |

| 下一篇:某公司因超經(jīng)營范圍開票被罰90萬!稅務(wù)局最新回復(fù),超經(jīng)營范圍開票按照這個來~ |