個(gè)人抬頭的發(fā)票可以入賬抵扣嗎?有沒有什么特殊要求?結(jié)合稅務(wù)局最新口徑,安安今天來給大家明確下:

個(gè)人抬頭發(fā)票比較常見的就是通訊費(fèi)用。我們首選來討論下個(gè)人抬頭的電話費(fèi),可以報(bào)銷抵扣嗎?

天津稅務(wù)答復(fù):如果是報(bào)銷與企業(yè)取得收入直接相關(guān)的通訊費(fèi)支出(即因公通訊費(fèi),需要證明),可以憑開給個(gè)人的發(fā)票稅前扣除。如果是按職工福利發(fā)放,按福利費(fèi)規(guī)定扣除。

那么如果是發(fā)票抬頭是個(gè)人名字,又難以證明是否用于公司經(jīng)營(yíng)有關(guān),可以稅前扣除嗎?

根據(jù)國(guó)家稅務(wù)總局公告2015年第34號(hào),第一條的規(guī)定,列入企業(yè)員工工資薪金制度、固定與工資薪金一起發(fā)放的福利性補(bǔ)貼,符合《國(guó)家稅務(wù)總局關(guān)于企業(yè)工資薪金和職工福利費(fèi)等支出稅前扣除問題的公告》(國(guó)稅函〔2009〕3號(hào))第一條規(guī)定的,可作為企業(yè)發(fā)生的工資薪金支出,按規(guī)定在稅前扣除。不能同時(shí)符合上述條件的福利性補(bǔ)貼,應(yīng)作為國(guó)稅函〔2009〕3號(hào)文件第三條規(guī)定的職工福利費(fèi),按規(guī)定計(jì)算限額稅前扣除。

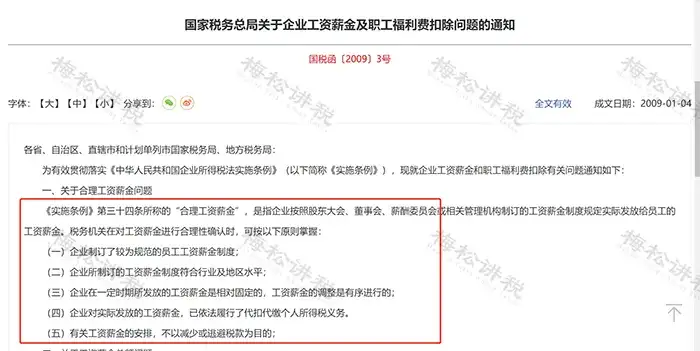

那么國(guó)稅函〔2009〕3號(hào),第一條又說了什么?是關(guān)于合理工資薪金的問題。

敲黑板!!!重點(diǎn)總結(jié)!!

個(gè)人抬頭的電話費(fèi)如果稅前扣除可以分以下三種情況:

1、如果能證明與企業(yè)取得收入直接相關(guān),可以憑發(fā)票稅前扣除;

2、如果并入合理工資薪金,可以稅前扣除;

3、如果屬于職工福利費(fèi),按規(guī)定計(jì)算限額稅前扣除(不超過工資、薪金總額14%的部分準(zhǔn)予扣除)。

如果屬于以下兩種情況,不能稅前扣除:

1、對(duì)于個(gè)人名頭的電話費(fèi)等支出,與取得收入沒有直接相關(guān),屬于個(gè)人消費(fèi)支出,不允許稅前扣除。

2、個(gè)人報(bào)銷的通訊費(fèi),其通訊工具的所有者為個(gè)人,發(fā)生的通訊費(fèi)無法分清是用于個(gè)人使用還是用于企業(yè)經(jīng)營(yíng),不能判斷其支出是否與企業(yè)的收入有關(guān),不予從稅前扣除

公司企業(yè)發(fā)生的費(fèi)用支出要想稅前扣除,必須符合三個(gè)大前提:

第一個(gè)前提:費(fèi)用支出與企業(yè)經(jīng)營(yíng)相關(guān)

根據(jù)《企業(yè)所得稅法》《企業(yè)所得稅法實(shí)施條例》規(guī)定,只要企業(yè)發(fā)生的費(fèi)用支出是跟企業(yè)取得的收入相關(guān)的,都可以稅前扣除。

第二個(gè)前提:有相關(guān)的稅前扣除憑證

那這個(gè)稅前扣除憑證,并不是大家潛意識(shí)里認(rèn)為我必須有公司抬頭發(fā)票才可以稅前扣除。

根據(jù)《企業(yè)所得稅稅前扣除憑證管理辦法》規(guī)定,稅前扣除憑證包括內(nèi)部憑證和外部憑證。

第三個(gè)前提:有相關(guān)的證據(jù)鏈資料

我們財(cái)務(wù)做賬的時(shí)候,不能說光有憑證和銀行回單就行了,還需要保留與憑證相關(guān)的資料,包括但不限于合同協(xié)議、支出依據(jù)、付款憑證等,以證明業(yè)務(wù)的真實(shí)性。

尤其是個(gè)人抬頭發(fā)票稅前扣除,財(cái)務(wù)人員要盡量留存相關(guān)資料,一旦被稅務(wù)局稽查,可以拿出來證明業(yè)務(wù)真實(shí)性。

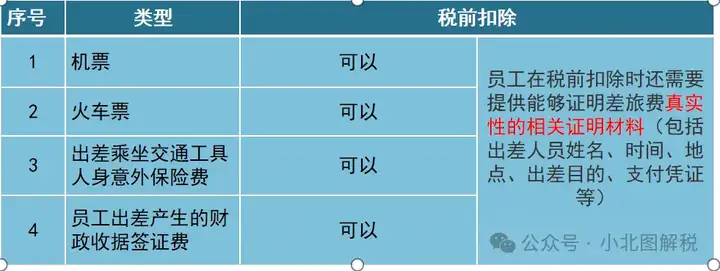

1 實(shí)名制票據(jù)

比如飛機(jī)票、火車票等,這些是實(shí)名制的票據(jù),是客觀原因造成的,沒辦法開公司抬頭發(fā)票,那這種類型的票據(jù)是可以稅前扣除的。

注意:

1、股東或員工用于個(gè)人消費(fèi)的,跟公司經(jīng)營(yíng)無關(guān)的不允許稅前扣除。

2、給客戶、邀請(qǐng)培訓(xùn)專家等存在業(yè)務(wù)合作關(guān)系的人員報(bào)銷的機(jī)票、火車票等,計(jì)入“業(yè)務(wù)招待費(fèi)”可以稅前扣除,但是稅前扣除受雙限制(發(fā)生額的60%扣除,但最高不得超過當(dāng)年銷售(營(yíng)業(yè))收入的5‰)

2 職業(yè)技能報(bào)名費(fèi)

符合職工教育費(fèi)范圍的職業(yè)技能鑒定、職業(yè)資格認(rèn)證等經(jīng)費(fèi)支出

3 醫(yī)藥費(fèi)

國(guó)稅函[2009]3號(hào)文有關(guān)規(guī)定,員工報(bào)銷的個(gè)人醫(yī)藥費(fèi)可以列入職工福利費(fèi)。同時(shí)應(yīng)注意,企業(yè)發(fā)生的職工福利費(fèi)支出,不超過工資薪金總額14%的部分,準(zhǔn)予扣除。

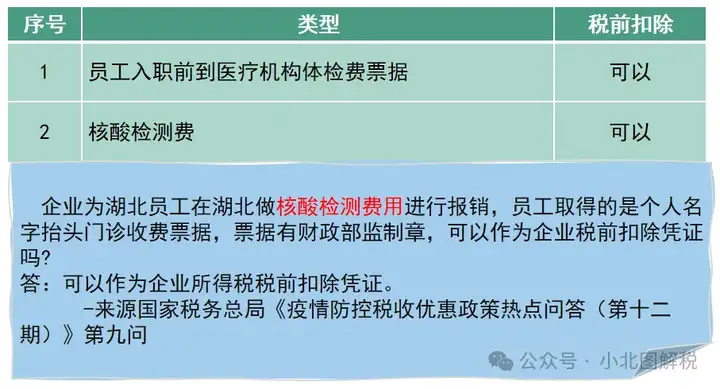

4 員工體檢費(fèi)

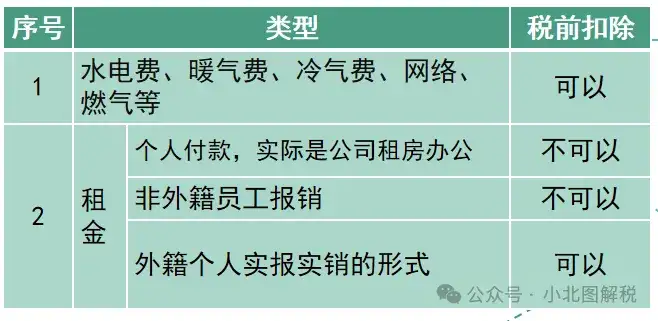

5 辦公場(chǎng)所產(chǎn)生的費(fèi)用

1、水電費(fèi)、暖氣費(fèi)、冷氣費(fèi)、網(wǎng)絡(luò)等

《企業(yè)所得稅稅前扣除憑證管理辦法》第十九條規(guī)定,企業(yè)租用場(chǎng)地辦公所產(chǎn)生的水、電、燃?xì)狻⒗錃狻⑴瘹狻⑼ㄓ嵕€路、有線電視、網(wǎng)絡(luò)等費(fèi)用,企業(yè)以發(fā)票作為稅前扣除憑證;出租方采取分?jǐn)偡绞降模髽I(yè)以出租方開具的其他外部憑證作為稅前扣除憑證。

注意:如果公司租個(gè)人房屋用于辦公,租賃合同約定水電費(fèi)由承租方承擔(dān)。實(shí)務(wù)中,要取得的對(duì)方發(fā)票復(fù)印件及分割單、收據(jù),以及本公司付款有關(guān)證明。

2、租金方面

對(duì)于員工報(bào)銷的租金(外籍人員除外),租金發(fā)票無論是開具公司抬頭還是個(gè)人抬頭都不可以稅前扣除。

建議:企業(yè)以多發(fā)工資的形式補(bǔ)貼,可以稅前扣除,不需要發(fā)票。

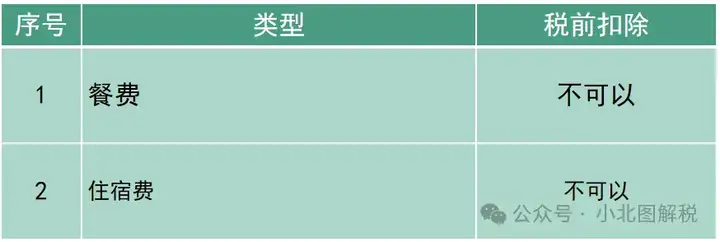

6 餐費(fèi)、住宿費(fèi)

提示:

1、只能開具公司抬頭才可以稅前扣除,注意開具時(shí)索取普通發(fā)票,即使取得專用發(fā)票,進(jìn)項(xiàng)稅也不允許抵扣。

2、企業(yè)要正確區(qū)分是員工餐費(fèi)(計(jì)入職工福利費(fèi),稅前扣除標(biāo)準(zhǔn)不能超過工資總額的14%),還是招待客戶餐費(fèi)(計(jì)入業(yè)務(wù)招待費(fèi),稅前扣除受雙限制(60%、5‰)

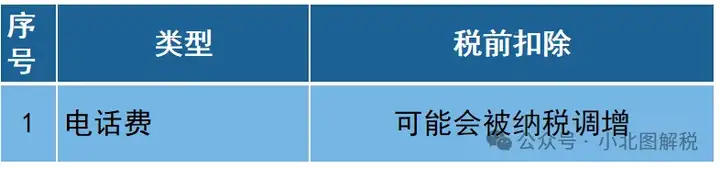

7 電話費(fèi)

電話費(fèi)以個(gè)人抬頭發(fā)票報(bào)銷,有被納稅調(diào)增的風(fēng)險(xiǎn)。

建議:

1、公司統(tǒng)一辦理電話卡,開具公司抬頭的發(fā)票,可以稅前扣除。

2、公司可以將電話費(fèi)以通訊費(fèi)補(bǔ)貼的形式并入工資計(jì)繳個(gè)稅(部分省份有公務(wù)話費(fèi)的免稅額度,具體咨詢當(dāng)?shù)囟悇?wù)局),不需要提供發(fā)票,也可以稅前扣除。

建議納稅人選擇第一種方法, 既能稅前扣除也不會(huì)增加員工的個(gè)稅負(fù)擔(dān)。

8 車輛相關(guān)的費(fèi)用

如果是私車公用產(chǎn)生的費(fèi)用,開具個(gè)人抬頭發(fā)票不可以稅前扣除,如果開具公司抬頭的發(fā)票,需要分情況處理:

1、首先,需要公司與員工簽訂租賃合同:

2、在合同中約定加油費(fèi)等由公司承擔(dān),可以稅前扣除,允許扣除的前提是加油費(fèi)必須開具公司抬頭。

3、車輛保險(xiǎn)費(fèi)只能開具個(gè)人抬頭,屬于應(yīng)由個(gè)人負(fù)擔(dān)的費(fèi)用,即使合同約定可以由企業(yè)承擔(dān),也不能稅前扣除,匯算清繳時(shí)做納稅調(diào)增。

4、車輛維修費(fèi)同車輛保險(xiǎn)費(fèi)一樣應(yīng)由個(gè)人負(fù)擔(dān),即使合同約定且開具企業(yè)抬頭發(fā)票也不允許稅前扣除,匯算清繳時(shí)做納稅調(diào)增。

| 上一篇:西安代賬公司|同樣是代理記賬,為什么一般納稅人比小規(guī)模高那么多? |

| 下一篇:個(gè)稅退稅這7條紅線,千萬不要踩!已有多人被查!稅局提醒:即日起,個(gè)稅申報(bào)按照這個(gè)來 西安華安財(cái)稅 |