一處取得工資薪金,另外一處必須按照勞務(wù)報酬計稅!這種說法有依據(jù)嗎?個人在多處取得工資,該如何處理呢?一起來學(xué)習(xí):

一處取得工資薪金,另外一處必須按照勞務(wù)報酬計稅!這種說法是錯誤的。

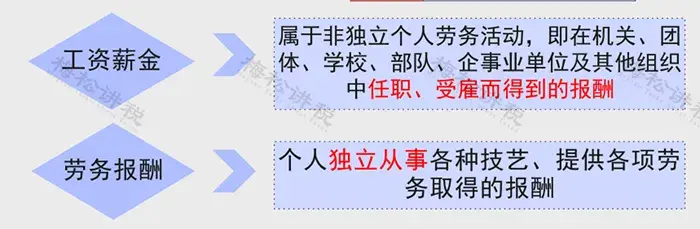

工資薪金和勞務(wù)報酬的概念如下:

兩者的主要區(qū)別在于,工資、薪金所得存在雇傭與被雇傭關(guān)系,勞務(wù)報酬所得則不存在這種關(guān)系。

簡單來講:前者簽訂的是勞動合同,勞動者與用人單位建立雇傭關(guān)系。勞動者的出勤時間、崗位職責(zé)受用人單位約束。時間上通常也是“長期”為主,例如,半年或一年以上。后者簽訂的是勞務(wù)合同,屬于民事合同。以某一項勞務(wù)以及勞務(wù)成果達(dá)成協(xié)議。例如,一場演講、翻譯一篇稿件。

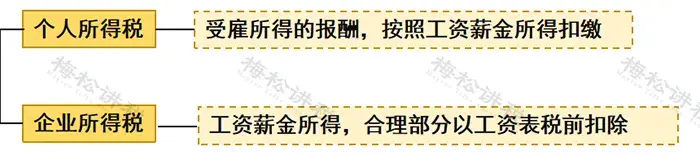

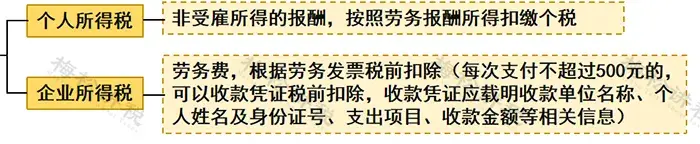

所以,兩處及以上取得收入是以哪個項目申報個人所得稅,可以依據(jù)以上表述來判斷。

勞動法中規(guī)定:

勞動者有下列情形之一的,用人單位可以解除勞動合同:

(一) 在試用期間被證明不符合錄用條件的;

(二) 嚴(yán)重違反用人單位的規(guī)章制度的;

(三) 嚴(yán)重失職,營私舞弊,給用人單位造成重大損害的;

(四) 勞動者同時與其他用人單位建立勞動關(guān)系,對完成本單位的工作任務(wù)造成嚴(yán)重影響,或者經(jīng)用人單位提出,拒不改正的;

(五)因本法第二十六條第一款第一項規(guī)定的情形致使勞動合同無效的;

(六)被依法追究刑事責(zé)任的。

稅務(wù)法規(guī)中規(guī)定:

《國家稅務(wù)總局關(guān)于個人所得稅自行納稅申報有關(guān)問題的公告 》(國家稅務(wù)總局公告2018年第62號)明確,需要辦理匯算清繳的納稅人,應(yīng)當(dāng)在取得所得的次年3月1日至6月30日內(nèi),向任職、受雇單位所在地主管稅務(wù)機(jī)關(guān)辦理納稅申報,并報送《個人所得稅年度自行納稅申報表》。納稅人有兩處以上任職、受雇單位的,選擇向其中一處任職、受雇單位所在地主管稅務(wù)機(jī)關(guān)辦理納稅申報。

從上面的法律條文可以看出,員工同時與兩個單位分別簽訂勞動合同不是法定的禁止事項,一個人能否同時與兩個公司簽訂勞動合同的決定權(quán)在于用工單位。如果用工單位均知情并同意,一個人是可以同時簽訂兩個勞動合同的。

稅務(wù)法規(guī)里明確提到了存在納稅人同時有兩處以上任職受雇的情況,所以說一個人同時取得多處任職單位的工資薪金收入也是沒有問題的,但需要注意的是要在第二年匯算時選擇任一單位做匯算清繳。

企業(yè)招收的臨時工,該如何申報個稅呢?是按照工資薪金還是勞務(wù)報酬申報?

來給大家總結(jié)一下:

1、公司與零時工簽訂了勞動合同的,或者雖然未簽訂勞動合同,但勞動關(guān)系成立的:

其中,關(guān)于勞動關(guān)系認(rèn)定的確立標(biāo)準(zhǔn)參考如下:

用人單位招用勞動者未訂立書面勞動合同,但同時具備下列情形的,勞動關(guān)系成立:

(一)用人單位和勞動者符合法律、法規(guī)規(guī)定的主體資格;

(二)用人單位依法制定的各項勞動規(guī)章制度適用于勞動者,勞動者受用人單位的勞動管理,從事用人單位安排的有報酬的勞動;

(三)勞動者提供的勞動是用人單位業(yè)務(wù)的組成部分。

用人單位未與勞動者簽訂勞動合同,認(rèn)定雙方存在勞動關(guān)系時可參照下列憑證:

(一)工資支付憑證或記錄(職工工資發(fā)放花名冊)、繳納各項社會保險費(fèi)的記錄;

(二)用人單位向勞動者發(fā)放的“工作證”、“服務(wù)證”等能夠證明身份的證件;

(三)勞動者填寫的用人單位招工招聘“登記表”、“報名表”等招用記錄;

(四)考勤記錄;

(五)其他勞動者的證言等。

2、公司未與臨時工簽訂勞動合同,僅是勞務(wù)關(guān)系的:

| 上一篇:個人所得稅可以連續(xù)零申報嗎?稅務(wù)局最新答復(fù)來了!即日起,個稅申報按照這個來! |

| 下一篇:西安賬務(wù)審計|會計離職交接導(dǎo)致賬務(wù)混亂,怎么處理?可不可以找第三方機(jī)構(gòu),協(xié)助處理?怎么收費(fèi) |