公司茶水間購買的茶點是計入辦公費還是職工福利費?員工的體檢費一定是職工福利費嗎?今天,一起來學習:

我們可以根據他們的用途,分以下三種情況來看:

情況一:供自家員工使用

此時屬于集體福利,計入職工福利費即可。

集體福利費對應的進項稅本身就不能抵扣,因此,無須取得增值稅專用發票。如果取得專票的話,做不抵扣勾選處理即可。

情況二:會議室開會消耗

這里又要分兩種情況:

1、自己人開會消耗

自己人消耗了,計入辦公費即可,取得專票還可以抵扣進項稅。

2、自己人和單位以外的人一起開會(屬于一種商務接待)

這種屬于交際應酬消費,不得抵扣進項稅。

用于接待了,直接列支為業務招待費,由于所有權沒有轉移,增值稅也無須視同銷售,這個就屬于交際應酬費用,那么實際上也是不可以抵扣,也不產生個稅。

情況三:專門用于外部贈送的

主要就是指得用于直接贈送客戶茶葉、酒等禮盒,一般來說應做視同銷售,如果視同銷售,購買茶葉取得的增值稅專用發票可以認證抵扣。

如果贈送對象是公司,無須代扣代繳個稅;如果贈送對象是自然人,應該涉及代扣代繳個稅。

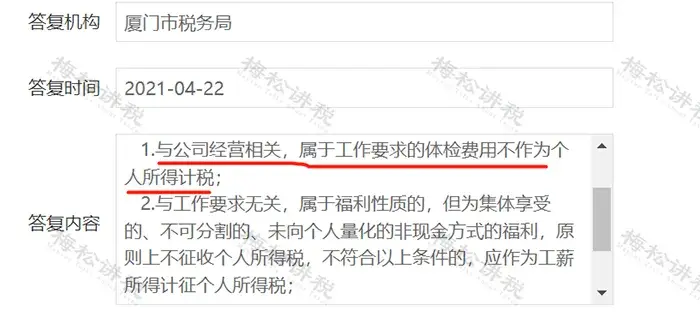

不一定。職工體檢費,要區分為兩種情況:福利性質和非福利性質。

一、福利性質的體檢費

福利性質的體檢,就是企業員工人人均可享受,完全就是一種福利待遇,跟具體的工作崗位等沒有直接的關系。

這種情況下的體檢費,應歸入“職工福利費”。在工資薪金支出總額的14%以內限額扣除。

個稅繳納問題:

計入“工資薪金”總額,由單位負責代扣代繳個稅。

二、非福利性質的體檢費

包括職業病防治體檢、職業健康體檢(辦理健康證)等,因為特殊的工作崗位或工作環境等,法律法規要求對這些職工必須定期或不定期進行的體檢。

這類體檢的費用支出,屬于勞動保護費或企業證照辦理費用等。

1、企稅稅前扣除:

根據《企業所得稅法實施條例》第四十八條規定,企業發生的合理的勞動保護支出,準予全額扣除。

2、個稅繳納問題:

員工體檢費屬于勞動保護費的,一般不計繳個稅。

誤區1:公司辦公室購入的桶裝水,計入了職工福利費。

辦公室購入的桶裝水是用于辦公的,應該計入“辦公費”中,企業所得稅據實扣除。計入福利費有兩處不利:

(1)多繳納企業所得稅。由于福利費是在工資薪金的14%限額中扣除,若計入福利費中,則會擠占福利費的限額,可能會導致福利費的調增。

(2)福利費對應的進項稅不能抵扣。

誤區2:購買服裝費用全部計入福利費

企業為員工購買服裝的費用應該區分用途,計入不同的費用中,稅務處理也有所不同。

1、購買服裝用于保護勞動者在生產過程中的人身安全與健康,是工作中必須配置的,應該計入“勞動保護費”,企業所得稅全額稅前扣除,進項稅可以抵扣,也不用繳納個稅。

2、購買服裝用于提升公司形象,要求員工工作時穿著,應該計入“辦公費”,企業所得稅全額稅前扣除,進項稅可以抵扣,也不用繳納個稅。

3、除此以外其他原因為員工購買的服裝費用,例如單獨為高管購置服裝的費用,應該計入“福利費”,企業所得稅限額內扣除,進項稅不允許抵扣,同時福利費應該并入工資薪金繳納個稅。

誤區3:報銷老板各項費用并計入福利費。

實務中,經常有老板將個人消費、家庭支出的發票拿來公司報銷,財務人員統統都計入福利費。按照會計制度的相關規定,企業的賬面上不應該報銷和經營無關的費用。按照稅法的規定,與生產經營無關的費用不能稅前扣除,匯算清繳時應該做納稅調增,同時這部分費用還應該繳納個稅。

誤區4:食堂就餐費用全部計入職工福利費

食堂的就餐費用應該區分情況,如果是內部員工的就餐費用應該計入福利費,而招待外部客戶的費用則應該計入業務招待費,業務招待費稅前扣除的限額更加嚴苛。

| 上一篇:西安財稅咨詢|企業如何應對稅務稽查?財稅合規體系該如何搭建? |

| 下一篇:如何在西安挑選一家稱心如意的財稅咨詢公司?需要考察哪些要點? |