超6千戶終止核定!個體工商戶核定征稅的時代要終結了嗎?和安安一起來看一下具體情況:

寬城區滿客隆超市姜**水產攤床等6050戶納稅人(名單見附表):

依據《個體工商戶建賬管理暫行辦法》,《個體工商戶稅收定期定額征收管理辦法》規定,經審核,你戶(單位)已不符合個體工商戶稅收定期定額管理條件,現決定自2025年1月1日起終止你戶(單位)的定期定額征收方式。終止定期定額后,你戶(單位)征收方式轉為查賬征收。請你戶(單位)嚴格按照有關規定,及時、足額申報繳納相關稅款。

現依據《中華人民共和國稅收征收管理法實施細則》第一百零六條之規定,向你單位公告送達。自公告之日起滿30日,即視為送達。

附件:國家稅務總局長春市寬城區稅務局2025年個體工商戶定期定額認定到期終止納稅人清冊

國家稅務總局長春市寬城區稅務局

2025年4月3日

不僅吉林要求個體工商戶不再采用定期定額征收,青島也在一夜間將5252戶核定征收的個體戶轉為查賬征收!

國家稅務總局青島市黃島區稅務局 《終止定期定額征收方式稅務事項通知書》送達公告 青島***食品銷售有限公司等5252戶納稅人(納稅人識別號:923***ABMPN7F3Q等):

因同一送達事項的受送達人眾多,根據《中華人民共和國稅收征收管理法實施細則》第一百零六條的規定,現將《國家稅務總局青島市黃島區稅務局終止定期定額征收方式稅務事項通知書》公告送達。

自本公告發布之日起滿30日,即視為送達。如有異議,請自本公告發布之日起三十日內與主管稅務機關聯系。

事由:終止定期定額征收方式

通知內容:自2025年1月1日起終止你戶(單位)的定期定額征收方式。終止定期定額后,你戶(單位)征收方式轉為查賬征收。請你戶(單位)嚴格按照有關規定,及時、足額申報繳納相關稅款。

特此通知!

國家稅務總局青島市黃島區稅務局

2025年3月10日

除此之外,目前為止,全國各地核定征收的政策都在收緊,像上海、浙江 貴州、福建、湖北等地,已經在逐漸取消核定征收政策。所以個體戶嚴查開始!十大涉稅風險,趕緊自查!根據三哥往下看!

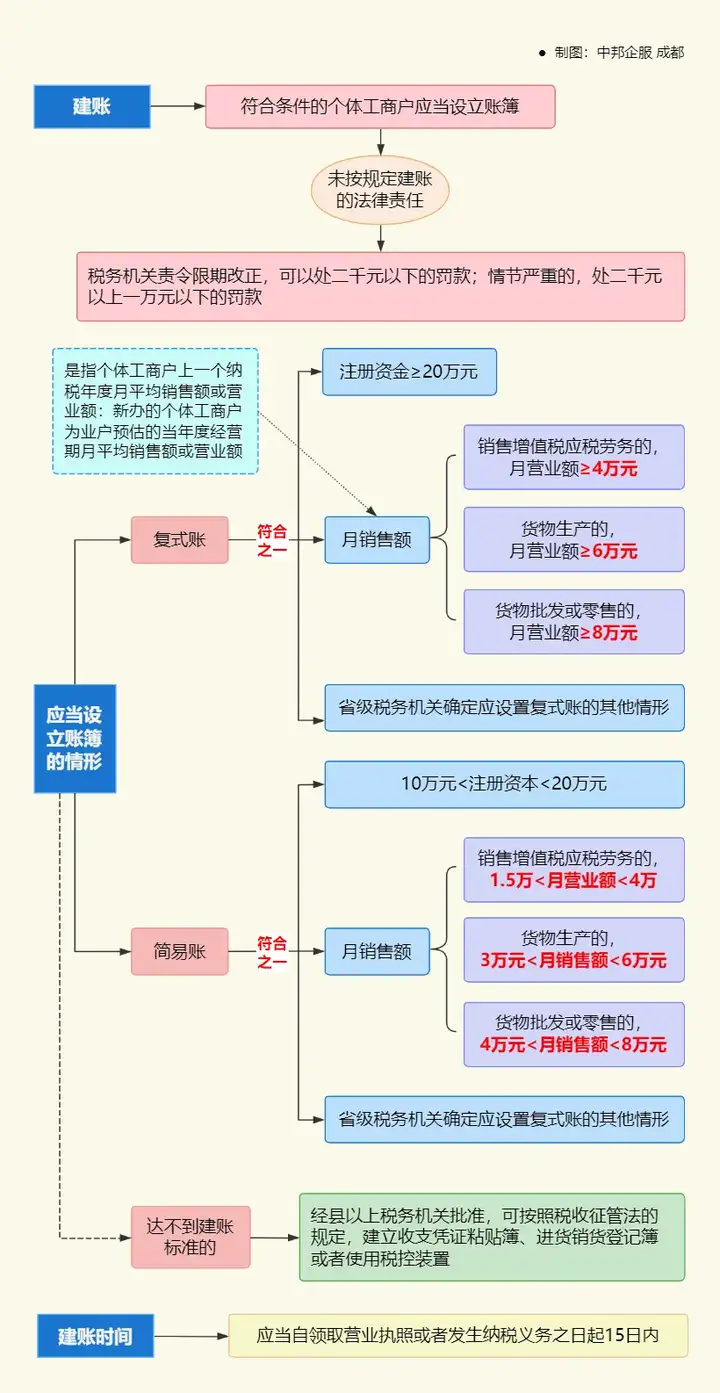

在個體戶查賬征收的大背景下,個體戶的建賬已經刻不容緩了。

根據《個體戶建賬管理暫行辦法》規定,個體戶也得建立賬本,而且和公司建立的賬本一樣。如果實在達不到建賬標準的個體戶,也得經過稅務機關批準,建立收支憑證粘貼薄、進銷貨登記簿。

個體戶有條件的還是應該建賬,一則是內部的管理更規范,二則一旦被稽查到才能有憑證可以依賴,最起碼也應該建立收支憑證黏貼簿、進貨銷貨登記簿等。

個體戶真的是需要記賬的。只是由于數量龐大,業務規模比較小,相對稅務局對于個體戶的稅收監管還是較為寬松的。

然而有明文規定,從事生產經營的個體戶要遵循法律法規記賬核算。

個體戶交的稅費有增值稅、附加稅以及個稅。如果相關業務涉及到其他稅種,也要繳納房產稅、印花稅等。

無論是個體戶還是注冊公司,都應當做工商年報,不填報的公司或者個體戶都會被處罰!

凡是經營范圍涉及前置或后置審批的,個體戶和企業一樣都需要辦理審批。

《個體工商戶條例》第二十二條中有言:“個體工商戶登記事項變更,未辦理變更登記的。由登記機關責令改正,處1500元以下的罰款;情節嚴重則吊銷營業執照。”

個體工商戶可以是一般納稅人,也可以是小規模納稅人,所以:

(一)滿足一定銷售額標準免稅

1、對月銷售額10萬以下(含本數)的增值稅小規模納稅人,免征增值稅。

2.小規模季度免稅銷售額30萬,只有在納稅人開具普票時享受,開具專票的不得享受!此優惠3%征收率的可以享受。

3.增值稅小規模納稅人適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;適用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅。

政策執行期:2023年1月1日至2027年12月31日

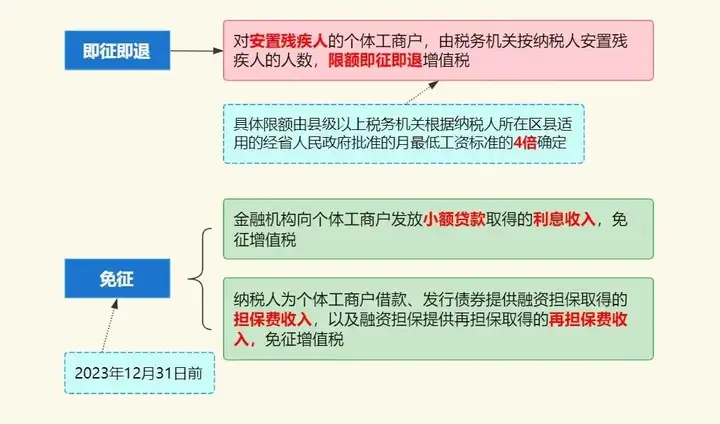

(二)即征即退和免征

1.個體工商戶減征“六稅兩費”政策

由省、自治區、直轄市人民政府根據本地區實際情況,以及宏觀調控需要確定,對個體工商戶可以在50%的稅額幅度內減征資源稅、城市維護建設稅、房產稅、城鎮土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費附加、地方教育附加。個體工商戶已依法享受資源稅、城市維護建設稅、房產稅、城鎮土地使用稅、印花稅、耕地占用稅、教育費附加、地方教育附加其他優惠政策的,可疊加享受此項優惠政策。

政策執行期:自2023年1月1日至2027年12月31日

2.個體工商戶可免征印花稅

個體工商戶的以下憑證,免征印花稅:

財產所有權人將財產贈與政府、學校、社會福利機構、慈善組織書立的產權轉移書據;個人與電子商務經營者訂立的電子訂單。

優惠政策:

注意!小規模納稅人的個體戶可以開具增值稅專用發票!

依據《國家稅務總局關于增值稅發票管理等有關事項的公告》,增值稅小規模納稅人(其他個人除外)發生增值稅應稅行為,需要開具增值稅專用發票的,可以自愿使用增值稅發票管理系統自行開具。選擇自行開具增值稅專用發票的小規模納稅人,稅務機關不再為其代開增值稅專用發票。另外還有以下五項常見優惠政策!

一、重點群體創業稅費減免政策

主要政策

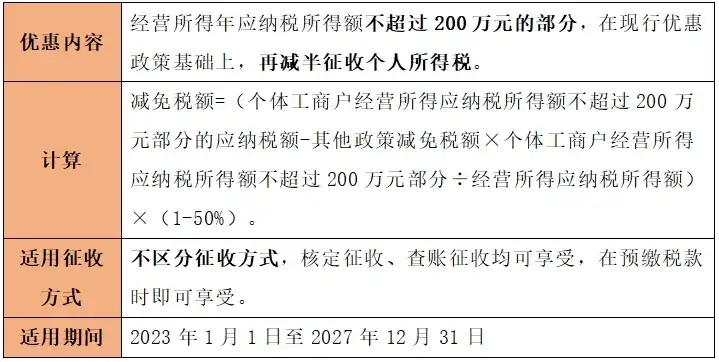

2023年1月1日至2027年12月31日,脫貧人口(含防止返貧監測對象,下同)、持《就業創業證》(注明“自主創業稅收政策”或“畢業年度內自主創業稅收政策”)或《就業失業登記證》(注明“自主創業稅收政策”)的人員,從事個體經營的,自辦理個體工商戶登記當月起,在3年(36個月)內按每戶每年20000元為限額依次扣減其當年實際應繳納的增值稅、城市維護建設稅、教育費附加、地方教育附加和個人所得稅。限額標準最高可上浮20%,各省、自治區、直轄市人民政府可根據本地區實際情況在此幅度內確定具體限額標準。

政策依據

《財政部 稅務總局 人力資源社會保障部 農業農村部關于進一步支持重點群體創業就業有關稅收政策的公告》(財政部 稅務總局 人力資源社會保障部 農業農村部公告2023年第15號)

二、退役士兵創業稅費減免政策

主要政策

2023年1月1日至2027年12月31日,自主就業退役士兵從事個體經營的,自辦理個體工商戶登記當月起,在3年(36個月)內按每戶每年20000元為限額依次扣減其當年實際應繳納的增值稅、城市維護建設稅、教育費附加、地方教育附加和個人所得稅。限額標準最高可上浮20%,各省、自治區、直轄市人民政府可根據本地區實際情況在此幅度內確定具體限額標準。

政策依據

《財政部 稅務總局 退役軍人事務部關于進一步扶持自主就業退役士兵創業就業有關稅收政策的公告》(財政部 稅務總局 退役軍人事務部公告2023年第14號)

三、隨軍家屬創業免征個人所得稅政策

主要政策

從事個體經營的隨軍家屬,自領取稅務登記證之日起,3年內免征個人所得稅。

政策依據

《財政部 國家稅務總局關于隨軍家屬就業有關稅收政策的通知》(財稅〔2000〕84號)第二條

四、自主擇業的軍隊轉業干部免征個人所得稅政策

主要政策

從事個體經營的軍隊轉業干部,經主管稅務機關批準,自領取稅務登記證之日起,3年內免征個人所得稅。

政策依據

《財政部 國家稅務總局關于自主擇業的軍隊轉業干部有關稅收政策問題的通知》(財稅〔2003〕26號)第一條

五、個體工商戶從事種植業、養殖業、飼養業、捕撈業不征收個人所得稅政策

主要政策

2004年1月1日起,對個人或個體戶從事種植業、養殖業、飼養業、捕撈業,其取得的“四業”所得暫不征收個人所得稅。

政策依據

《財政部 國家稅務總局關于農村稅費改革試點地區有關個人所得稅問題的通知》(財稅〔2004〕30號)第一條

| 上一篇:法人個人賬戶被盯死!收款2億被查!即日起,老板們千萬不要這樣走賬了 |

| 下一篇:購物卡送禮被定偷稅!稅局緊急提醒!即日起,購物卡涉稅處理,按照這個來 |