繼宣布增值稅法2026年1月1日起實施后,增值稅法全文也正式對外公布:(點擊鏈接查看原文:https://www.gov.cn/yaowen/liebiao/202412/content_6994557.htm)

與草案相比增稅稅法有哪些新變化呢,今天我們來一起關(guān)注下:

1 征稅范圍

增值稅法第三條規(guī)定的征稅范圍涵蓋:銷售貨物、服務(wù)、無形資產(chǎn)、不動產(chǎn)。

這里沒有提到勞務(wù)(加工、修理修配),將勞務(wù)全部并到服務(wù)中,與企業(yè)所得稅口徑實現(xiàn)統(tǒng)一。

2 銷售服務(wù)判定原則

增值稅法第四條第(三)款規(guī)定,銷售服務(wù)、無形資產(chǎn)時,若服務(wù)、無形資產(chǎn)在境內(nèi)消費或銷售方為境內(nèi)單位及個人,則需繳納增值稅。

解決了財稅(2016)36號文的爭議,即境外單位或個人向境內(nèi)單位或個人銷售完全在境外發(fā)生的服務(wù),不屬于境內(nèi)銷售服務(wù),無需繳稅。增值稅法的發(fā)布明確了此原則,之后的實務(wù)操作也基本遵循此原則。

3 無償提供服務(wù)不視同銷售

增值稅法第五條關(guān)于視同銷售的規(guī)定中,只列舉了納稅人無償轉(zhuǎn)讓貨物、不動產(chǎn)、無形資產(chǎn)和金融商品要按視同銷售處理,未將納稅人對外無償提供服務(wù)列入。

從該法律條文來看,無償提供服務(wù)確實不需按視同銷售處理。然而,具體執(zhí)行還需等待后續(xù)政策進(jìn)一步明確。

4 小規(guī)模納稅人界定標(biāo)準(zhǔn)

增值稅法第九條將小規(guī)模納稅人的標(biāo)準(zhǔn)界定為年銷售額不超過500萬元。但這個數(shù)不是固定不變的,為適應(yīng)經(jīng)濟(jì)發(fā)展需要,國務(wù)院有權(quán)調(diào)整該標(biāo)準(zhǔn),體現(xiàn)了法律的靈活性。

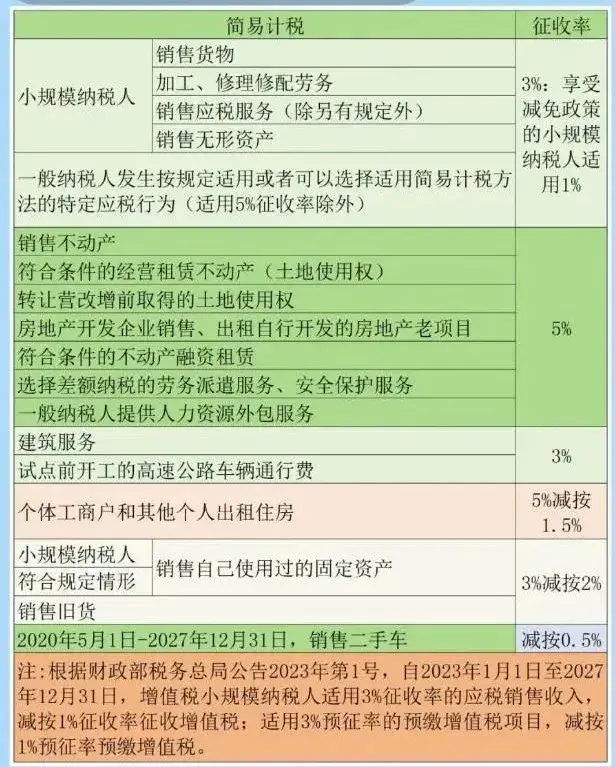

5 簡易計稅征收率統(tǒng)一為3%

增值稅法第十一條規(guī)定,簡易計稅方法計算繳納增值稅的征收率統(tǒng)一為3%,取代了現(xiàn)行政策中的3%和5%兩檔征收率(小規(guī)模納稅人出租不動產(chǎn)等除外)。

6 進(jìn)項稅退稅規(guī)定

現(xiàn)行政策中,若納稅人當(dāng)期進(jìn)項稅額大于當(dāng)期銷項稅額,基本都是留待后期抵扣。

增值稅法第二十一條規(guī)定,納稅人當(dāng)期進(jìn)項稅額大于當(dāng)期銷項稅額時,可以選擇結(jié)轉(zhuǎn)下期抵扣或申請直接退還。

7 餐飲服務(wù)進(jìn)項稅抵扣

現(xiàn)行政策下,一般納稅人取得的餐飲服務(wù)發(fā)票通常無法抵扣。但增值稅法第二十二條第(五)款規(guī)定,在特定情形下,如物業(yè)公司將食堂外包給餐飲公司并獲取餐飲服務(wù)發(fā)票,該發(fā)票可正常抵扣,即使是非直接消費

8 對小規(guī)模增值稅納稅人設(shè)置起征點

增值稅法第二十三條規(guī)定,小規(guī)模納稅人應(yīng)稅交易額未達(dá)到起征點,免征增值稅。此規(guī)定確立了小規(guī)模納稅人起征點的設(shè)置,不同于一般納稅人。現(xiàn)行起征點標(biāo)準(zhǔn)為每月10萬元(每季度30萬元),未來標(biāo)準(zhǔn)則由國務(wù)院根據(jù)經(jīng)濟(jì)形勢調(diào)整。

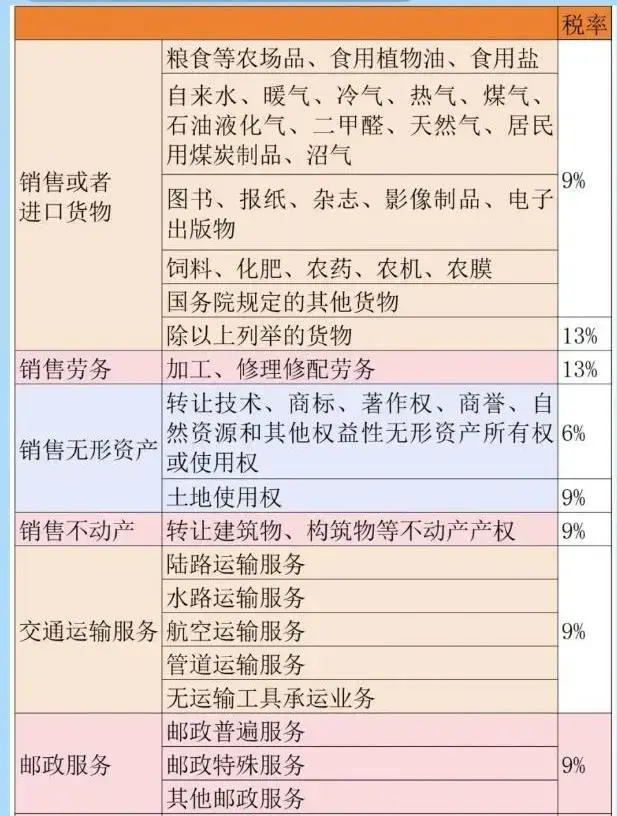

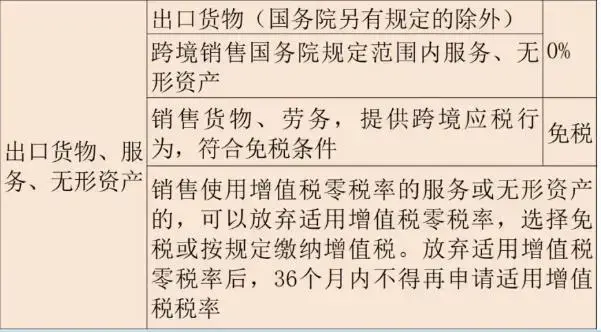

增值稅最新稅率

一、增值稅稅率(適用于一般納稅人)

二、扣除率

三、征收率(下規(guī)模納稅人以及允許適用簡易計稅方式的一般納稅人)

四。預(yù)征率

| 上一篇:天哪!又有主播被查了,原來做電商主播竟有這么多財稅風(fēng)險! |

| 下一篇:增值稅法,今日正式通過!自2026年1月1日起起實施!對企業(yè)會有什么影響? |