大家年會都開完了嗎?餐費、場地費、住宿費都入賬了嗎?還沒有提交的朋友看這里,一文教你如何正確處理年會各項費用:

根據稅局的回復,給大家總結一下關于年會費用支出的會計和稅務處理事項:

1、年會發生的各項費用(餐費、住宿費等),按照“職工福利費”進行核算:

借:應付職工薪酬--福利費

貸:銀行存款

當月結轉福利費

借:管理費用--福利費

貸:應付職工薪酬--福利費

2、差旅費、住宿費、餐費等,如果開具的是專用發票,進項稅額不得抵扣。已經認證的,應當作進項稅額轉出。

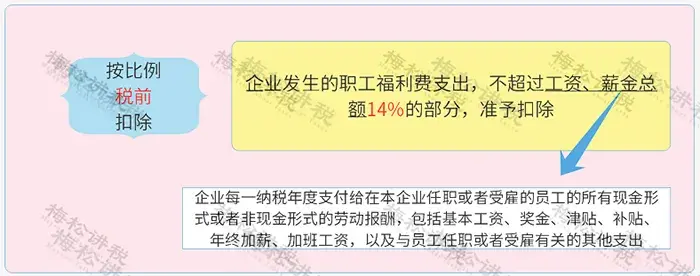

3、年會費用真實發生的,可以在企業所得稅前扣除。根據《中華人民共和國企業所得稅法實施條例》第四十條規定,企業發生的職工福利費支出,不超過工資薪金總額14%的部分,準予扣除。

提醒大家注意2點:

(1)按企業所得稅法規定,職工福利費不再預提,發生的職工福利費在工資、薪金總額的14%以內可以據實列支。

比如你公司福利費扣除限額為:工資總額*14%,公司實際發生職工福利費為X元,如果工資總額*14%≥X,在限額內,那么稅前扣除的職工福利費金額為X元 。

(2)你公司某年實際發生的職工福利費,只要小于或等于工資總額*14%的數值,都可以稅前扣除。

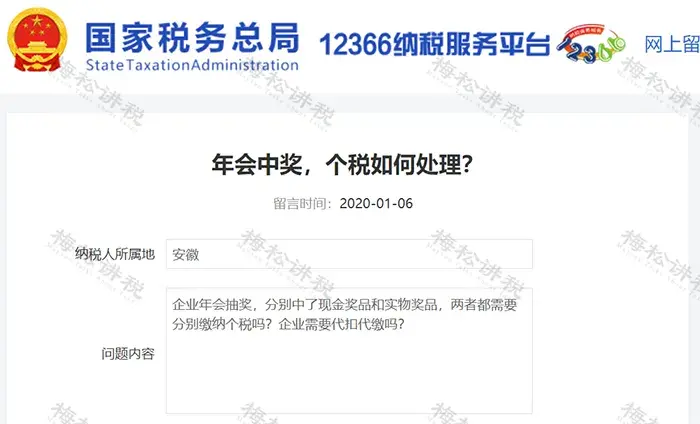

問題內容:

企業年會抽獎,分別中了現金獎品和實物獎品,兩者都需要分別繳納個稅嗎?企業需要代扣代繳嗎?

稅局答復:

……

根據(財政部 稅務總局公告2019年第74號)規定:“三、企業在業務宣傳、廣告等活動中,隨機向本單位以外的個人贈送禮品(包括網絡紅包,下同),以及企業在年會、座談會、慶典以及其他活動中向本單位以外的個人贈送禮品,個人取得的禮品收入,按照“偶然所得”項目計算繳納個人所得稅,但企業贈送的具有價格折扣或折讓性質的消費券、代金券、抵用券、優惠券等禮品除外。

……

年會上員工抽中獎品,無論是現金獎品還是實物獎品,企業均需要按照“偶然所得”為員工代扣代繳個人所得稅。

1 票據與實際業務吻合

這是費用報銷中最基本的常識,比如:采購一批物料,按理應該取得商品購銷發票,但最后到財務報銷時使用的是接受服務的發票,這樣牛頭不對馬嘴,自然不允許報銷。

2 附件能有力支撐費用發生的真實性

附件與報銷單之間應具有較強的邏輯性和關聯性,比如:報銷差旅費,機票是飛往上海出差,但是餐費確有杭州的發票,很顯然這張餐費并不屬于差旅費的一部分。

3 取得的發票類別符合稅法要求

在這里給大家總結一下:

(1)水電費、各類外包服務費、印刷費、辦公費、物料采購費用等可以使用專票報銷;

(2)吃飯的發票、員工交通費用發票、會所、KTV、酒吧、業務招待饋贈禮品、為員工福利發生的發票等使用普票報銷即可。

4 涉及專票報銷盡可能價稅分離填寫

提醒小伙伴,報銷過程中涉及到專票報銷的,在填寫報銷單時將專票上的不含稅價和稅金分成兩行填寫,這樣方便財務后期的賬務處理。

5 附件中文件表單符合內部管理流程

這點要求至關重要!很多費用的報銷會牽扯到公司內部幾個部門的專業意見,報銷事項在發生前應取得這些內部通過的審批意見。

比如:企業需要購買專業設備,那這個設備肯定要經過使用該設備的部門負責人審核,那么在報銷時,就要附上像一個的審核意見,這樣財務人員審核時才能夠看到改設備滿足使用要求,就可以放心審核通過了。

| 上一篇:DeepSeek:正月初八,開工大吉!企業需要重點關注的財務管理工作有哪些? |

| 下一篇:金稅四期是什么?對企業有什么影響?2025年財稅要合規,按照這個來~ |