會(huì)計(jì)口中常說的“差額征稅”是什么意思?與簡易計(jì)稅相比有什么特點(diǎn)?在電子稅務(wù)局開票時(shí),如何操作?一起來學(xué)習(xí)下:

差額征稅是營改增以后為了解決那些無法通過增值稅進(jìn)項(xiàng)發(fā)票抵扣來避免重復(fù)征稅的項(xiàng)目而采取的一種抵扣方法。

簡單來說,比如你取得了100萬的收入,但是又支付給第三方60萬,如果你經(jīng)營的是稅法規(guī)定的特定業(yè)務(wù),那么,允許你用100萬扣除支付給第三方的60萬的余額,即40萬乘以適用稅率或征收率來繳稅。

差額征稅的適用范圍

1、經(jīng)紀(jì)代理服務(wù)

經(jīng)紀(jì)代理服務(wù)的銷售額為扣除代客戶收取和支付的政府資金或行政費(fèi)用后的總價(jià)和額外價(jià)格費(fèi)用的余額。

2、原有形動(dòng)產(chǎn)融資性售后回租服務(wù)

以向承租方收取的全部價(jià)款和價(jià)外費(fèi)用,扣除支付的借款利息、發(fā)行債券利息后的余額為銷售額。

3、旅游服務(wù)

試點(diǎn)納稅人在提供旅游服務(wù)時(shí),可以選擇將獲得的所有價(jià)格和額外價(jià)格費(fèi)用的余額,扣除旅游服務(wù)購買方支付給其他單位或個(gè)人的住宿費(fèi)、餐飲費(fèi)、交通費(fèi)、簽證費(fèi)、門票費(fèi)和旅游費(fèi),作為銷售額。

4、勞務(wù)派遣服務(wù)

一般納稅人提供勞務(wù)派遣服務(wù),可以選擇差額納稅,銷售金額為所獲得的總價(jià)和額外價(jià)格費(fèi)用扣除代理人支付給勞務(wù)派遣員工的工資和福利,并為其辦理社會(huì)保險(xiǎn)和住房公積金后的余額,其增值稅按簡易計(jì)稅法計(jì)算繳納,稅率為5%。

5、人力資源外包服務(wù)

提供人力資源外包服務(wù)的納稅人按經(jīng)紀(jì)代理服務(wù)繳納增值稅,其銷售額不包括客戶單位委托支付給客戶單位員工的工資和代理人支付的社會(huì)保險(xiǎn)和住房公積金。

從全部價(jià)款和價(jià)外費(fèi)用中扣除的價(jià)款,應(yīng)當(dāng)取得符合法律、行政法規(guī)和國家稅務(wù)總局規(guī)定的有效憑證,否則不得扣除。差額征稅的有效扣除憑證有:

1、發(fā)票應(yīng)作為向境內(nèi)單位或個(gè)人付款的合法有效憑證。

2、向境外單位或個(gè)人付款,以該單位或個(gè)人簽署的收據(jù)為合法有效憑證。稅務(wù)機(jī)關(guān)對收據(jù)有疑問的,可以要求其提供境外公正機(jī)構(gòu)的確認(rèn)證明。

3、完稅憑證是合法有效的完稅憑證。

4、扣除的政府性基金、行政事業(yè)性收費(fèi)或者向政府支付的土地價(jià)款,應(yīng)當(dāng)由省級以上財(cái)政部門監(jiān)制的財(cái)政票據(jù)提供合法有效的證明。

那么,“差額開票”如何在電子稅務(wù)局中,進(jìn)行操作呢?一起來學(xué)習(xí):

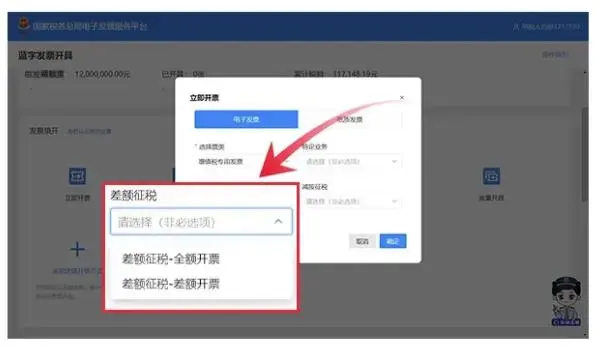

今天就以差額征稅-差額開票來說明下,如何在電子稅務(wù)局中進(jìn)行差額開票:

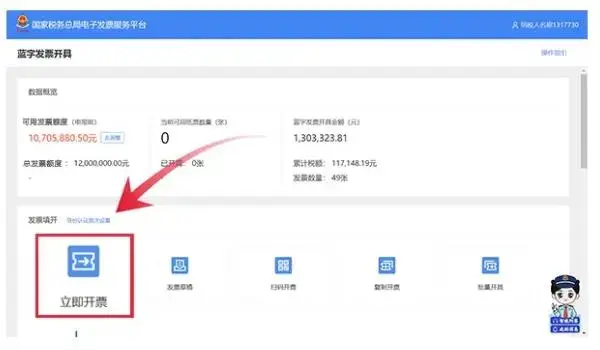

1、登錄電子稅務(wù)局,點(diǎn)擊【我要辦稅】-【開票業(yè)務(wù)】-【藍(lán)字發(fā)票開具】-【立即開票】:

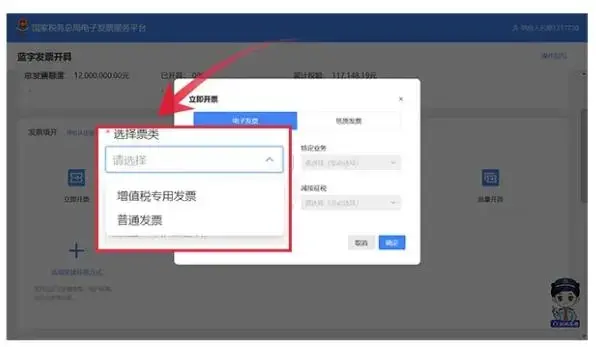

2、選擇發(fā)票種類,以增值稅專用發(fā)票為例:

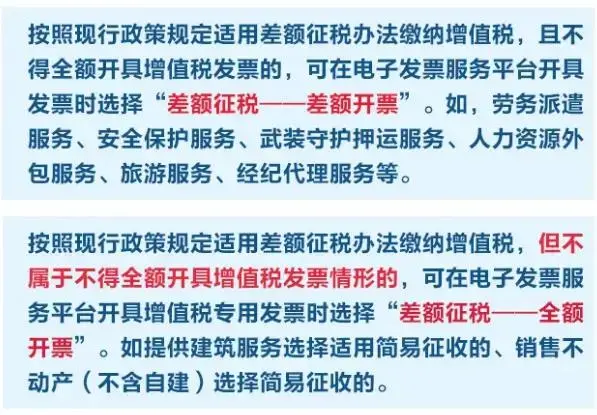

3、選擇差額征稅方式:差額征稅-差額開票:

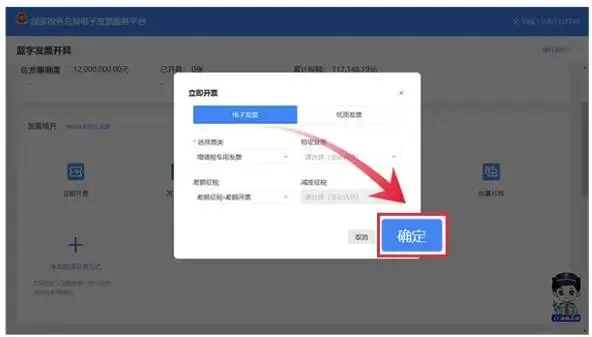

4、點(diǎn)擊“確定”

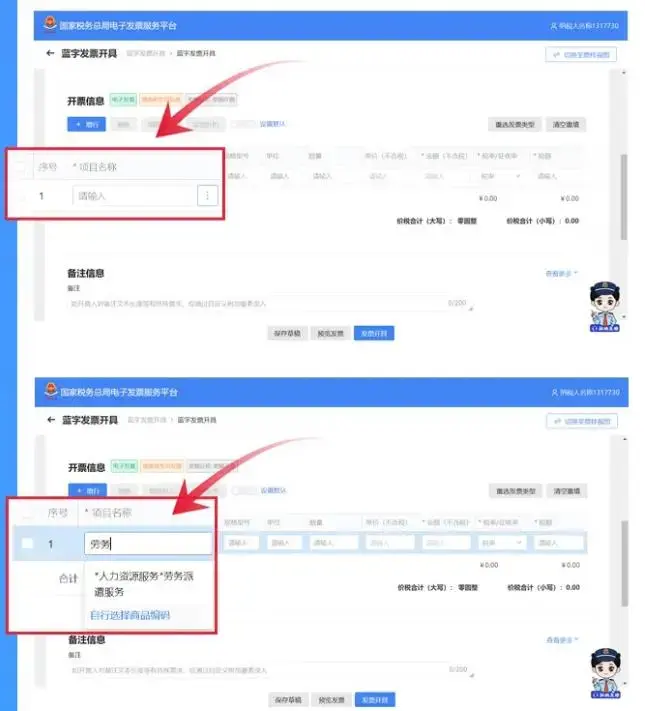

5、錄入購買方信息

6、錄入項(xiàng)目名稱、跳轉(zhuǎn)至差額錄入界面

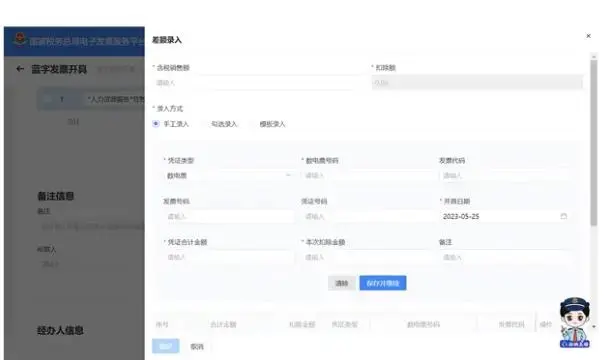

7、錄入含稅銷售額

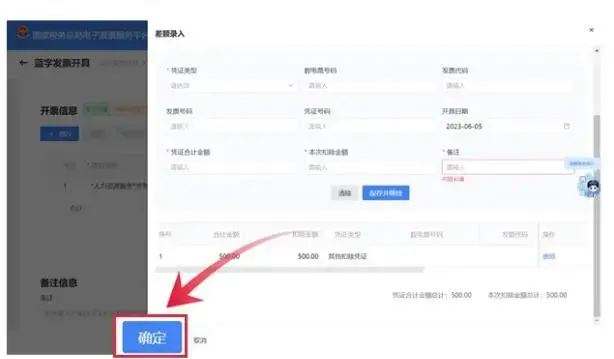

8、選擇錄入方式。以手工錄入為例。錄入憑證類型、憑證合計(jì)金額、本次扣除金額、備注。

9、點(diǎn)擊“保存并繼續(xù)”

10、點(diǎn)擊“確定”

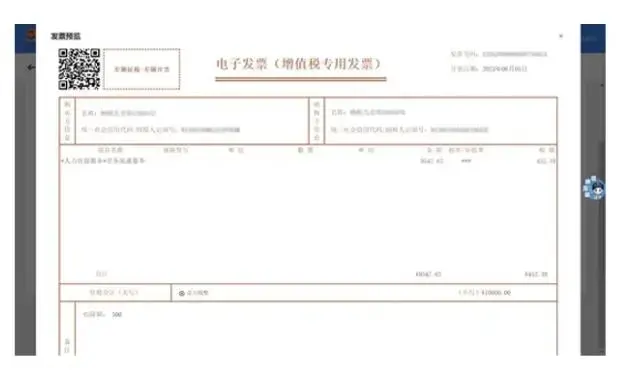

11、點(diǎn)擊“發(fā)票開具”

12、發(fā)票開具成功

| 上一篇:西安公司出現(xiàn)錯(cuò)賬、亂賬不要慌!安安教你九步搞定 |

| 下一篇:西安財(cái)務(wù)外包和西安代理記賬的區(qū)別,為什么要搭建財(cái)務(wù)合規(guī)體系? |