對于企業來說,如果長期忽視賬務工作處理或會計人員記賬報稅不規范,那經營期間很容易積累一堆舊賬、亂賬。這個時候千萬不要慌,稅小安教你一招搞定錯賬、亂賬

錯賬

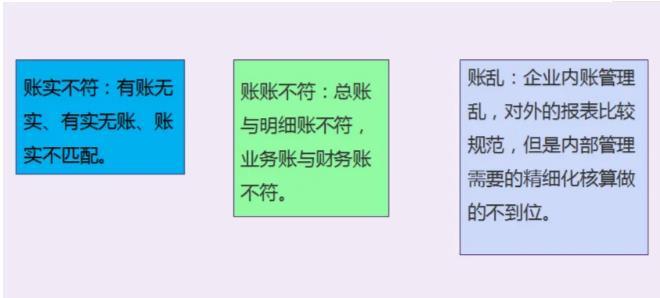

報表雖然平衡,但是總賬、明細賬在歸集的過程中有明顯的遺漏、重復、張冠李戴等錯誤。

亂賬

企業經營活動的賬務因為記賬處理不規范,長期積累導致賬目混亂,造成記載事項與事實不符、賬面信息不能正確反映企業經營情況的現象。

導致公司出現錯賬、亂賬不外乎以下幾個原因:

1.管理不善:企業管理者對財務工作不夠重視,沒有建立健全的財務制度和內部控制機制,導致財務管理混亂。

2.財務人員素質不高:財務人員的專業知識和技能不足,無法正確處理復雜的財務事務,導致賬目出現錯誤。

3.賬務處理不及時:企業的財務人員沒有及時記錄和處理賬務,導致賬目不準確,產生亂賬。

核對銀行對賬單與銀行存款日記賬余額。如果發現不一致,原因可能是記賬錯誤或未達賬項。調整銀行存款余額調節表。列明每個賬戶的差異情況,確保賬面記錄與銀行實際余額一致。

出納與財務人員共同清點庫存現金,并將實際盤點結果與賬面記錄進行對比。若發現不一致,應查明原因,并及時進行賬務調整。完成盤點后需填寫《現金盤點報告表》,以此作為調節現金日記賬的憑證,確保賬面與實際一致。

核對公司與客戶之間的應收賬款,確保數據一致,避免壞賬和逾期賬款。

在與供應商核對應付賬款時,關注采購合同、入庫單等單據的核查。

財務人員與設備管理人員共同核查公司固定資產。對賬后建立固定資產臺賬卡,并張貼于顯眼處。此舉不僅有助于賬面管理,也便于日后核查。同時,逐項盤點倉庫存貨、固定資產等財產物資,確保資產管理的規范性。編制填制盤存單及實存與賬存對比表。

由財務和倉庫管理人員共同盤點所有存貨。盤點數據與存貨明細賬進行核對,確保賬面記錄和實際存貨一致。如發現不符,應查明原因,并及時調整賬目,以免出現庫存積壓或虧損。

財務人員需核對賬上涉稅數據與納稅申報系統數據是否一致,確保稅務數據準確。如存在不符,查找原因并進行調整,確保申報準確性,避免稅務風險。

收集銀行流水、倉庫出入庫單據、銷售送貨單據、采購合同、報表等各類財務單證,為賬務核查和建賬工作提供支持。這些單據作為原始憑證,是財務核對、整理的依據。

在完成以上步驟后,對賬實核對無誤的項目進行建賬或賬務處理。對于無賬可循的情況,按實際情況建立新賬;對于已有賬目則依據調整后的數據進行補充和完善。

| 上一篇:加油票報銷需要注意哪些事項?預付卡和ETC卡可以抵扣嗎? |

| 下一篇:干貨分享||差額征稅允許扣除的有效憑證有哪些?如何在電子稅務局進行差額開票? |