稅務局明確:這兩件事年底前務必完成!各位老板,請盡快參照自查!

企業穩崗返還,12月31日截止

5月7日,國家稅務總局發布《關于延續實施失業保險援企穩崗政策的通知》。

重點提取:

1、延續實施階段性降費率政策。階段性降低失業保險費率至1%的政策延續實施一年,執行期限至2025年12月31日。

2、延續實施失業保險穩崗返還政策,執行期限至2024年12月31日。

3、延續實施技能提升補貼政策。參加失業保險1年以上的企業在職職工或領取失業保險金人員取得技能人員職業資格證書或職業技能等級證書的,可按照:

初級(五級)不超過1000元、中級(四級)不超過1500元、高級(三級)不超過2000元的標準申請技能提升補貼。政策執行期限至2024年12月31日。

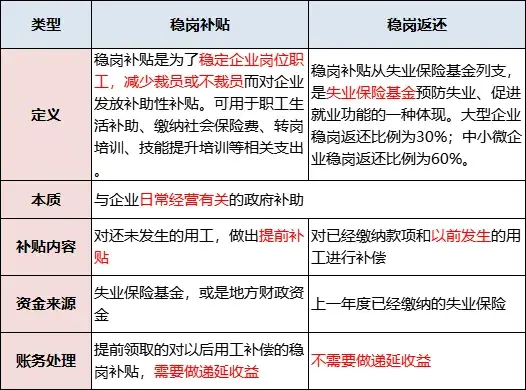

穩崗補貼和穩崗返還,從字面上我們就可以看出這是為穩固工作崗位,而給予企業的一種特殊性質財政補助資金。兩者之間主要存在以下異同點:

依據國家稅務總局2019年第45號《關于取消增值稅扣稅憑證認證確認期限等增值稅征管問題的公告》第七條規定:

納稅人取得的財政補貼收入,與其銷售貨物、勞務、服務、無形資產、不動產的收入或者數量直接掛鉤的,應按規定計算繳納增值稅。納稅人取得的其他情形的財政補貼收入,不屬于增值稅應稅收入,不征收增值稅。

納稅人收到穩崗補貼,一般主要用于員工的生活補助、轉崗培訓、技能提升等相關支出,并不屬于與銷售貨物、勞務、服務、無形資產、不動產的收入或者數量直接掛鉤的情形,因此不需要繳納增值稅。

根據企業所得稅法規定,以下收入屬于不征稅收入:

(1)財政撥款;

(2)依法收取并納入財政管理的行政事業性收費、政府性基金;

(3)國務院規定的其他不征稅收入。而對于這些不征稅收入來說,還必須符合以下條件,才能夠作為“不征稅收入”處理:

(1)企業能夠提供規定資金專項用途的資金撥付文件;

(2)財政部門或其他撥付資金的政府部門對該資金有專門的資金管理辦法或具體管理要求;

(3)企業對該資金以及以該資金發生的支出單獨進行核算。

在實務工作中,一般會選擇直接納稅申報。一是因為上述條件較為苛刻,核算麻煩;二是選擇不征稅處理后,其相應的支出也不能扣除,也就是說選擇“征稅”還是“不征稅”處理,對企業影響不大,即意義不大。

根據個人所得稅法第四條以及《個人所得稅法實施條例》第六條等規定,免征個人所得稅的情形主要包括:按照國務院規定發放的政府特殊津貼、院士津貼,以及根據國家有關規定,從企業、事業單位、國家機關、社會組織提留的福利費或者工會經費中支付給個人的生活補助費等。

而企業收到穩崗補貼并支付給員工,不屬于免征個人所得稅的津貼、補貼,因此應在取得穩崗補貼金額時按“工資薪金”項目繳納個人所得稅。

| 上一篇:西安土地增值稅清算|什么情況下征收土地增值稅?土地增值稅清算需要提供哪些資料? |

| 下一篇:新公司法發布后,還可以0元或平價轉讓股權嗎?最新答復來了~ |