房地產企業在什么情況下會征收土地增值稅?進行土地增值稅清算時,需要提前準備好哪些資料?

- 對轉讓國有土地使用權及其地上建筑物和附著物并取得收入的行為征稅。

- 不包括繼承、贈與等無償轉讓行為。

什么情況下征收土地增值稅

- 轉讓國有土地使用權:土地使用者通過出讓方式取得土地使用權后再轉讓。

- 地上建筑物及其附著物連同國有土地使用權一并轉讓:包括新建房產和舊房的轉讓。

征稅范圍的特殊規定

- 合作建房:分房自用暫免征稅,建成后轉讓應征土地增值稅。

- 房地產抵押:抵押期間不征稅,抵押期滿視產權是否轉移確定是否征稅。

- 房地產出租:不屬于土地增值稅征稅范圍。

- 房地產評估增值:不發生權屬轉讓,不屬于征稅范圍。

- 國家收回國有土地使用權、征收地上建筑物及附著物:免征土地增值稅。

- 房地產代建房行為:收入屬于勞務收入,不屬于征稅范圍。

- 房地產繼承:不屬于土地增值稅征稅范圍。

- 房地產贈與:直系親屬或承擔直接贍養義務人的贈與及公益贈與不征稅。

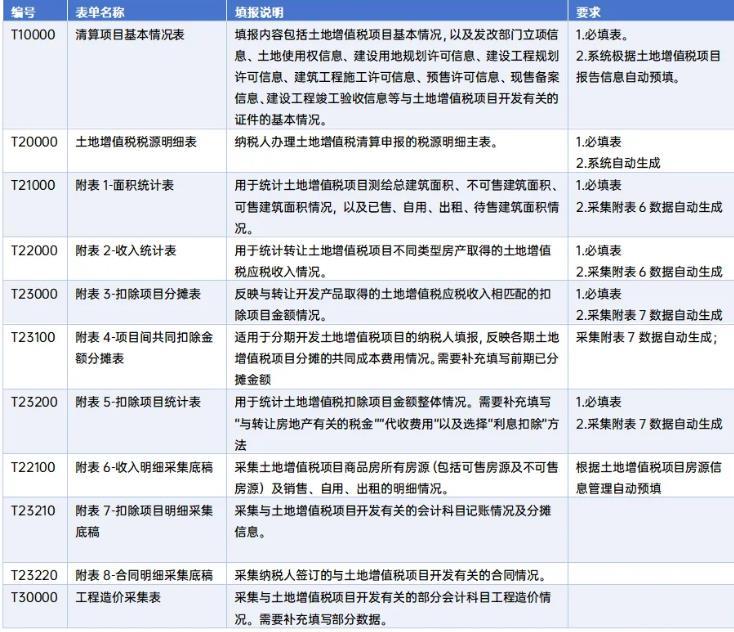

土地增值稅清算需要準備的資料

《土地增值稅清算管理規程》第三章第十二條主要規定了納稅人在進行土地增值稅清算時應提供的資料。根據該條規定,納稅人應當提供以下清算資料:

1、土地增值稅清算申報表及其附表;

2、房地產開發項目清算說明;

涵蓋房地產開發項目的立項、用地、開發、銷售情況,以及關聯方交易、融資和稅款繳納等基本情況,并包含主管稅務機關需要了解的其他相關信息。

3、相關證明材料

如果主管稅務機關需要,還應提供相應項目的記賬憑證復印件。

4、中介機構審核鑒證報告等

如果納稅人委托了稅務中介機構對清算項目進行審核鑒證,則需報送由中介機構出具的《土地增值稅清算稅款鑒證報告》。

| 上一篇:西安高新技術企業認定申報需要出具幾份審計報告?具體怎么收費? |

| 下一篇:今年穩崗返還政策什么時候結束?穩崗補貼和穩崗返還是同一個政策嗎?申請的補貼要交稅嗎? |