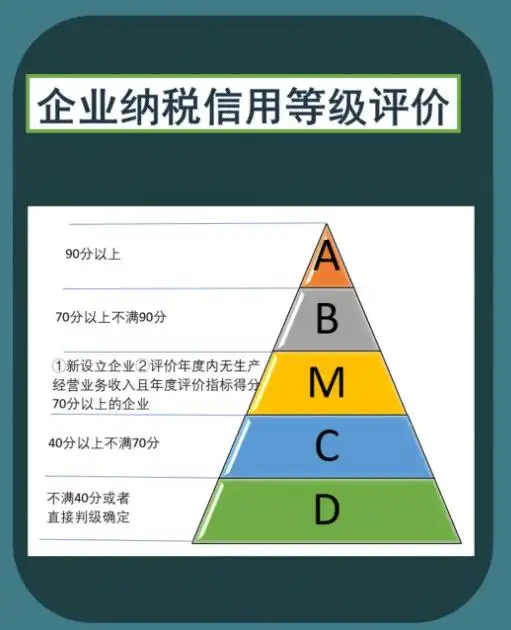

納稅人信用等級降為D級可能是多種原因導致的,嚴重的話會導致企業經營受限。需要盡快進行處理,符合條件的納稅人可通過修復流程恢復信用。具體原因和方法,我們往下看:

1、偷稅、逃稅、騙取退稅等犯罪或重大違法行為

包括逃避繳納稅款、逃避追繳欠稅、騙取出口退稅、虛開增值稅專用發票等行為,若構成涉稅犯罪,或雖未構成犯罪但偷稅金額達到10萬元以上且占各稅種應納稅總額10%以上,直接判為D級。

2、暴力抗稅或阻撓執法

以暴力、威脅方法拒不繳納稅款,或拒絕、阻撓稅務機關稽查執法。

3、發票管理嚴重違規

虛開普通發票100份以上或金額40萬元以上,或私自印制、偽造發票等行為。

4、被認定為非正常戶

未按期申報且無法聯系,經稅務機關公告后仍未處理。

5、關聯責任人的連帶影響

若企業法定代表人或負責人名下其他企業曾被評為D級,其新注冊或負責經營的企業可能直接關聯判為D級。

6、未履行稅務處理決定

未按時繳納稅款、滯納金或罰款:稅務機關作出處理決定后,未在規定期限內足額繳納,直接判為D級。

7、其他嚴重失信情形

騙取稅收優惠:提供虛假材料享受稅收優惠政策。

歷史記錄影響:上一評價年度為D級,或非正常戶記錄未滿兩年。

1、發票領用受限

D級納稅人發票領用額度大幅降低。

2、融資貸款困難

信用等級為D級的企業無法通過“稅銀互動”申請信用貸款,影響資金周轉

3、稅收優惠政策受限

無法享受增值稅留抵退稅(僅限A/B級納稅人)。

稅務注銷需補齊資料,無法“承諾制”容缺辦理。

4、關聯企業風險

法定代表人或負責人名下其他企業可能被“關聯判D”,影響新設企業信用等級。

5、市場競爭力下降

招投標、合作談判中可能因信用問題失去機會

基本要求

已糾正失信行為(如補繳稅款、解除非正常戶等)。

申請前連續12個月(或6個月,視情況)無新增失信記錄。

特殊情形

關聯判D:需解除關聯企業的非正常戶狀態

破產企業:完成重整或和解程序后可申請修復,不受12個月限制。

查詢信用狀態

登錄電子稅務局,通過“納稅信用管理”模塊查看具體扣分指標及是否符合修復條件。

提交修復申請

線上操作:在電子稅務局選擇“納稅信用修復申請”,填寫年份及原因,上傳證明材料(如完稅憑證)。

跨區域協作:若涉及異地關聯問題,需聯系兩地稅務機關協同處理。

修復截止時間

2024年度直接判D指標的修復申請需在2026年2月底前完成,否則2024年度評價可能保留D級。

預評與復核

每年4月發布上年度信用評價結果,建議提前在2月底前完成失信行為糾正。

對預評結果有異議的,可在3月通過“申請復核”功能提出異議。

長期信用維護

部分省份(如河北)推出信用預警服務,通過大數據動態提示風險,幫助企業避免信用降級。

及時行動:發現信用降級后,立即核查原因并糾正失信行為,避免關聯風險擴散。

利用政策工具:關注稅務部門推出的信用預警、跨區域協作等服務,降低修復難度。

長期規劃:通過合規申報、定期自查維護信用等級,爭取A/B級以享受政策紅利

| 上一篇:切記!會計離職,不完成這兩項工作交接,違法! |

| 下一篇:重要提醒!即日起,小規模納稅人“有銷無進”,未提供任何進項的,不予注銷! |