“六稅兩費(fèi)”優(yōu)惠,變了!大家千萬不要申報錯了!

1 “六稅兩費(fèi)”減免自7月進(jìn)入新周期

財政部、國家稅務(wù)總局發(fā)布的《關(guān)于進(jìn)一步支持小微企業(yè)和個體工商戶發(fā)展有關(guān)稅費(fèi)政策的公告》(以下簡稱《公告》)中,小微企業(yè)“六稅兩費(fèi)”減免政策除了執(zhí)行期限有變化外,政策規(guī)定也有變化。

根據(jù)《公告》規(guī)定:“自2023年1月1日至2027年12月31日,對增值稅小規(guī)模納稅人、小型微利企業(yè)和個體工商戶減半征收資源稅(不含水資源稅)、城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費(fèi)附加、地方教育附加。”(簡稱“六稅兩費(fèi)”)

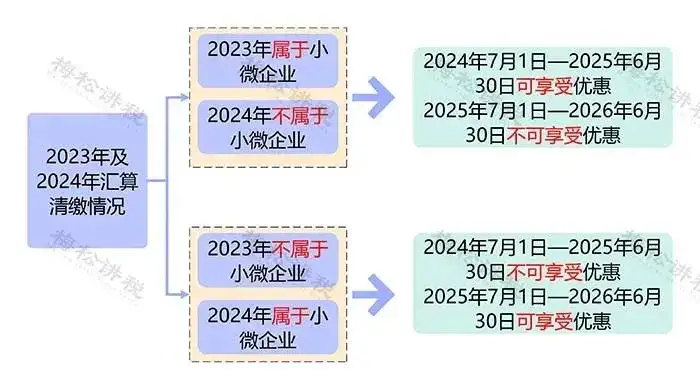

也就是說,納稅人能不能享受“六稅兩費(fèi)”的優(yōu)惠,要以當(dāng)年的企業(yè)所得稅匯算清繳情況為準(zhǔn)。

登記為增值稅一般納稅人的企業(yè),按規(guī)定辦理匯算清繳后確定匯算年度(上年度)屬于小型微利企業(yè)的,可自辦理匯算清繳當(dāng)年的7月1日至次年6月30日享受“六稅兩費(fèi)”減免優(yōu)惠。

2 “六稅兩費(fèi)”減免政策企業(yè)如何享受

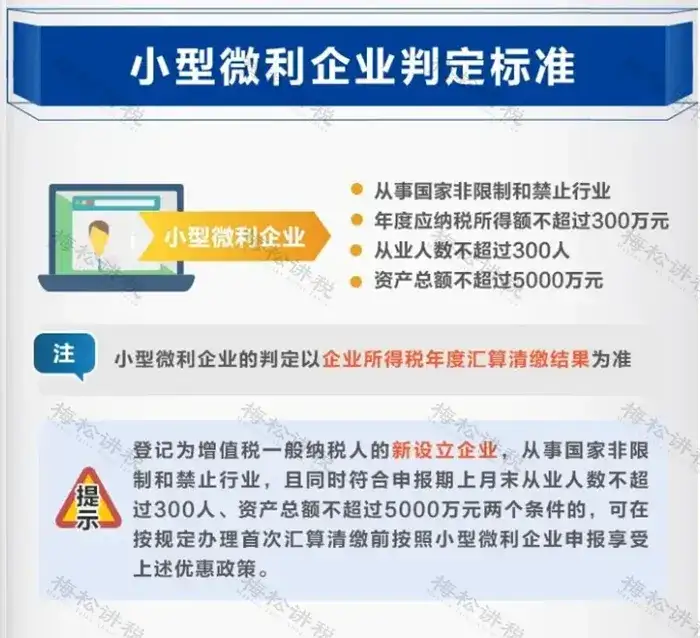

其中,小型微利企業(yè)判斷標(biāo)準(zhǔn)如下:

注意:增值稅小規(guī)模納稅人、小型微利企業(yè)和個體工商戶已依法享受資源稅、城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、印花稅、耕地占用稅、教育費(fèi)附加、地方教育附加其他優(yōu)惠政策的,可疊加享受上述優(yōu)惠。

4、優(yōu)惠享受時間:截至2027年12月31日

3 “六稅兩費(fèi)”常見問題答疑

1、我公司為個人獨(dú)資企業(yè),是否可以申報享受“六稅兩費(fèi)”減免優(yōu)惠?

答:個人獨(dú)資企業(yè)和合伙企業(yè),如果屬于增值稅小規(guī)模納稅人,可以申報享受“六稅兩費(fèi)”減免優(yōu)惠。

2、我公司已按規(guī)定享受了其他優(yōu)惠政策,還可以繼續(xù)享受“六稅兩費(fèi)”減免優(yōu)惠嗎?

答:增值稅小規(guī)模納稅人、小型微利企業(yè)、個體工商戶已依法享受其他優(yōu)惠政策的,可疊加享受“六稅兩費(fèi)”減免優(yōu)惠。在享受優(yōu)惠的順序上,“六稅兩費(fèi)”減免優(yōu)惠是在享受其他優(yōu)惠基礎(chǔ)上的再享受。原來適用比例減免或定額減免的,“六稅兩費(fèi)”減免額計算的基數(shù)是應(yīng)納稅額減除原有減免稅額后的數(shù)額。

3、自然人是否可以享受“六稅兩費(fèi)”減免政策?代開發(fā)票的納稅人在代開環(huán)節(jié)能否享受“六稅兩費(fèi)”減免政策?

答:根據(jù)《增值稅暫行條例實(shí)施細(xì)則》第29條、《營業(yè)稅改征增值稅試點(diǎn)實(shí)施辦法》(財稅〔2016〕36號印發(fā))第3條、《增值稅一般納稅人登記管理辦法》(國家稅務(wù)總局令第43號)第4條等規(guī)定,自然人(即其他個人)不辦理增值稅一般納稅人登記,因此自然人可以按照小規(guī)模納稅人享受“六稅兩費(fèi)”減免政策。根據(jù)現(xiàn)行規(guī)定,增值稅一般納稅人無需代開發(fā)票,包括自然人在內(nèi)的各類增值稅小規(guī)模納稅人在代開發(fā)票環(huán)節(jié)時,可以享受“六稅兩費(fèi)”減免政策。

4、外出報驗(yàn)的納稅人、跨區(qū)稅源登記的納稅人能否享受“六稅兩費(fèi)”減免政策?

答:包括外出報驗(yàn)、跨區(qū)稅源登記的納稅人在內(nèi)的各類納稅人,均應(yīng)當(dāng)根據(jù)其稅務(wù)登記信息、增值稅一般納稅人登記信息和企業(yè)所得稅匯算清繳信息,綜合判斷是否屬于增值稅小規(guī)模納稅人、個體工商戶或小型微利企業(yè),符合條件的可以享受“六稅兩費(fèi)”減免政策。