近日,有朋友反映反映在申報稅款時,稅務局開始自動監(jiān)控成本了。具體是怎么一回事,一起來看一下:

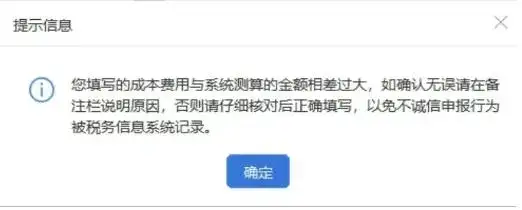

最近,很多個體戶在進行經(jīng)營所得的匯算清繳時出現(xiàn)了系統(tǒng)自動取數(shù)的情況:

小編提醒:

大家在日常工作中一定要索要成本發(fā)票,不要虛增成本!金稅四期系統(tǒng)上線,企業(yè)一定要及時自查賬務,確保財稅合規(guī),避免不必要的稅務風險!

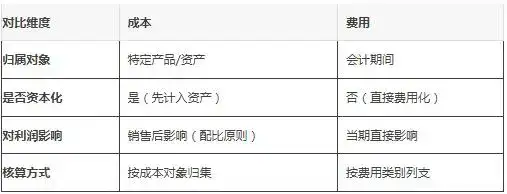

說到成本監(jiān)控,其實有很多朋友是搞不清楚“成本和費用”的,今天就帶大家一起來捋一捋:

-定義:

為生產(chǎn)產(chǎn)品或提供服務而發(fā)生的資源消耗,通常與特定產(chǎn)品、服務或資產(chǎn)直接相關。

-特點:

具有資產(chǎn)屬性(先計入存貨/固定資產(chǎn),后隨銷售轉入損益)。

與收入直接配比(如銷售商品后,成本轉為“營業(yè)成本”)。

常見類型:

產(chǎn)品成本(原材料、直接人工、制造費用)

資本性支出(購置機器、廠房等長期資產(chǎn))

—定義:

企業(yè)在經(jīng)營過程中發(fā)生的期間性支出,與特定會計期間相關,但不直接形成產(chǎn)品價值。

—特點:

直接計入當期損益(如管理費用、銷售費用)。

不形成資產(chǎn),僅影響當期利潤。

—常見類型:

銷售費用(廣告費、業(yè)務招待費)

管理費用(行政人員工資、辦公費)

財務費用(利息支出、匯兌損失)

1.人工成本vs人工費用

生產(chǎn)線工人工資→成本(計入“生產(chǎn)成本”)

管理人員工資→費用(計入“管理費用”)

2.設備支出:資本化or費用化?

購買生產(chǎn)設備→成本(資本化,計入固定資產(chǎn))

設備日常維修費→費用(計入“管理費用”或“制造費用”)

3.廣告費:成本or費用?

產(chǎn)品包裝設計費→成本(計入存貨成本)品牌推廣費→費用(計入“銷售費用”)

4.研發(fā)支出:資本化or費用化?

形成專利/技術的研發(fā)→成本(資本化計入無形資產(chǎn))基礎研究費用→費用(計入“管理費用-研發(fā)費用”)

5.物流運輸費如何歸類?

產(chǎn)品運輸至倉庫→成本(計入存貨成本)銷售配送費→費用(計入“銷售費用”)

1.利潤真實化:

避免成本費用錯配,確保財務數(shù)據(jù)準確。

2.稅務合規(guī)化:

正確適用研發(fā)加計扣除、固定資產(chǎn)折舊等稅收政策。

3.管理精細化:

精準計算產(chǎn)品盈利,優(yōu)化資源分配。

1.是否形成資產(chǎn)?

→是:成本(資本化);

→否:費用(費用化)。

2.是否直接帶來收入?

→是:成本(資本化);

→否:費用(費用化)。

3.受益期是否超過1年?

→是:成本(資本化);

→否:費用(費用化)。

| 上一篇:西安代賬公司|什么是經(jīng)營賬?與傳統(tǒng)代理記賬相比,有哪些不同? |

| 下一篇:西安財稅咨詢|企業(yè)在什么情況下會被稅務機關關注到?面對稅務稽查,企業(yè)該如何應對? |