企業(yè)更正納稅申報,一定要按要求操作,否則將有可能面臨巨額罰款!具體是怎么一回事呢,一起來看看:

***市稅稽罰〔2025〕5號

行政處罰相對人 ***制造有限公司

處罰單位 國家稅務(wù)總局***稅務(wù)局稽查局

處罰金額(元) 3,343,645.17

處罰日期 2025-05-06

違法事實 經(jīng)檢查,你單位于2019年12月24日在沒有實際支出的情況下,對2015年、2016年申報表進(jìn)行更正申報,直接調(diào)增了營業(yè)成本和管理費(fèi)用,造成少繳企業(yè)所得稅。

違法行為類型 逃避繳納稅款

處罰結(jié)果罰款3,343,645.17元;

案例啟示:

1、真實性第一,在沒有實際支出的情況下,我們不能為了逃避繳納稅款而去虛增成本和費(fèi)用,一旦被查到,罰款足以讓我們后悔莫及。

2、不要存在僥幸心理,到了2025年,稅務(wù)稽查的方式(從原始的人工抽查到AI)和范圍都發(fā)生了很大的變化,不要以為這次稅務(wù)沒有查到你,就萬事大吉了!

合理正確的更正申報是納稅人履行納稅義務(wù)的重要環(huán)節(jié),核心在于主動、及時、準(zhǔn)確地糾正此前申報的錯誤,確保稅款繳納正確合法,并盡可能規(guī)避處罰風(fēng)險。

一、5種常見需要更正申報的情形

1、計算錯誤:

收入、成本、費(fèi)用、利潤計算有誤。

稅率、征收率、扣除比例應(yīng)用錯誤。

應(yīng)納稅額、減免稅額、抵免稅額計算錯誤。

2、數(shù)據(jù)填報錯誤:

發(fā)信息(號碼、金額、稅額)錄入錯誤。

申報表行次、欄次填錯(如應(yīng)稅項目填到免稅欄)。

基礎(chǔ)信息錯誤(如納稅人識別號、名稱、銀行賬號)。

3、政策理解或適用錯誤:

錯誤享受了不應(yīng)享受的稅收優(yōu)惠或減免。

應(yīng)享受的優(yōu)惠未享受或未足額享受。

對稅收政策理解偏差導(dǎo)致申報錯誤。

4、遺漏申報:

漏報部分收入、應(yīng)稅行為。

漏報關(guān)聯(lián)交易信息。

5、取得新信息或后續(xù)調(diào)整:

取得以前年度費(fèi)用發(fā)票(需追溯調(diào)整以前年度企業(yè)所得稅)。

審計、稽查發(fā)現(xiàn)前期差錯(需根據(jù)結(jié)果更正)。

會計政策變更、前期會計差錯更正導(dǎo)致的稅務(wù)調(diào)整。

二、更正申報的核心原則

主動性: 納稅人自行發(fā)現(xiàn)錯誤后主動向稅務(wù)機(jī)關(guān)申請更正。

及時性: 在法定期限內(nèi)完成更正(尤其涉及補(bǔ)稅時)。

準(zhǔn)確性: 提供完整、真實的更正依據(jù)和資料。

合規(guī)性: 嚴(yán)格遵循稅收法律法規(guī)規(guī)定的程序和內(nèi)容要求。

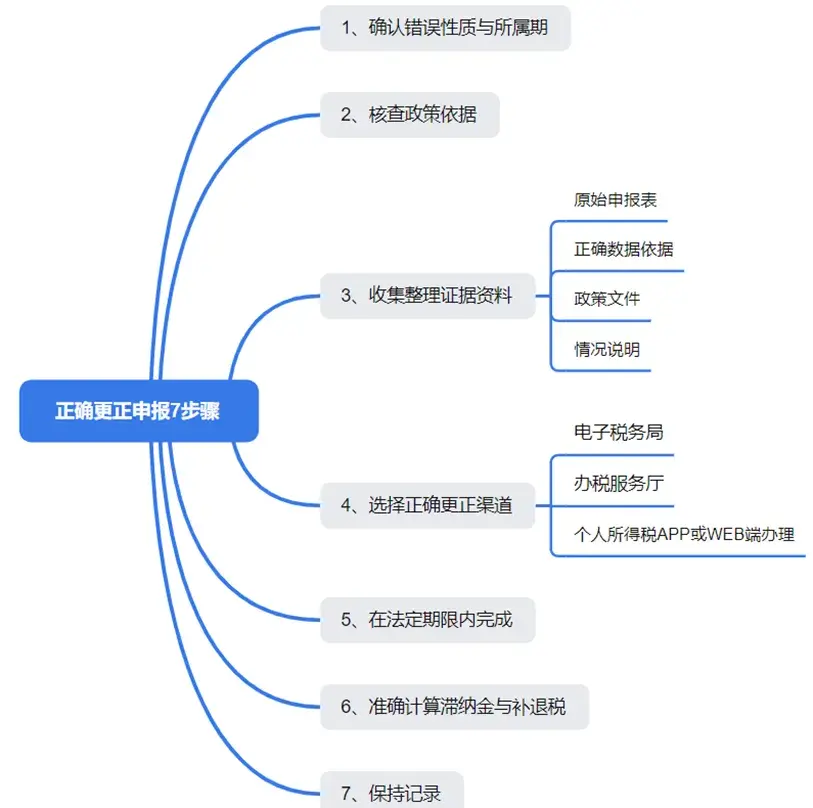

三、“合理正確”進(jìn)行更正申報的7個步驟

合理正確的更正申報 = 主動自查 + 及時行動 + 準(zhǔn)確修正 + 證據(jù)充分 + 程序合規(guī) + 承擔(dān)法定成本(如滯納金)。核心在于體現(xiàn)納稅人的誠信守法意愿和糾錯能力,最大限度地降低稅務(wù)風(fēng)險。

征稅屬于強(qiáng)制性行為,作為企業(yè),都應(yīng)在規(guī)定時間內(nèi)完成繳納稅款的義務(wù)。切記不要擅自做主,為了逃避稅款沒有依據(jù)的更正申報!

| 上一篇:西安賬務(wù)整理|公司賬務(wù)混亂,風(fēng)險頻發(fā),可以找專門的審計公司進(jìn)行賬務(wù)整理嗎? |

| 下一篇:電商老板必看:電商企業(yè)8大稅務(wù)風(fēng)險及合規(guī)應(yīng)對策略來了 |