《增值稅法》發(fā)布已經(jīng)有一段時(shí)間了,與現(xiàn)行條例相比,有哪些新變化?作為企業(yè)老板來(lái)說(shuō),應(yīng)該去重點(diǎn)關(guān)注哪些事項(xiàng)?一起來(lái)學(xué)習(xí):

要點(diǎn)一:定義并強(qiáng)調(diào)了“應(yīng)稅交易”

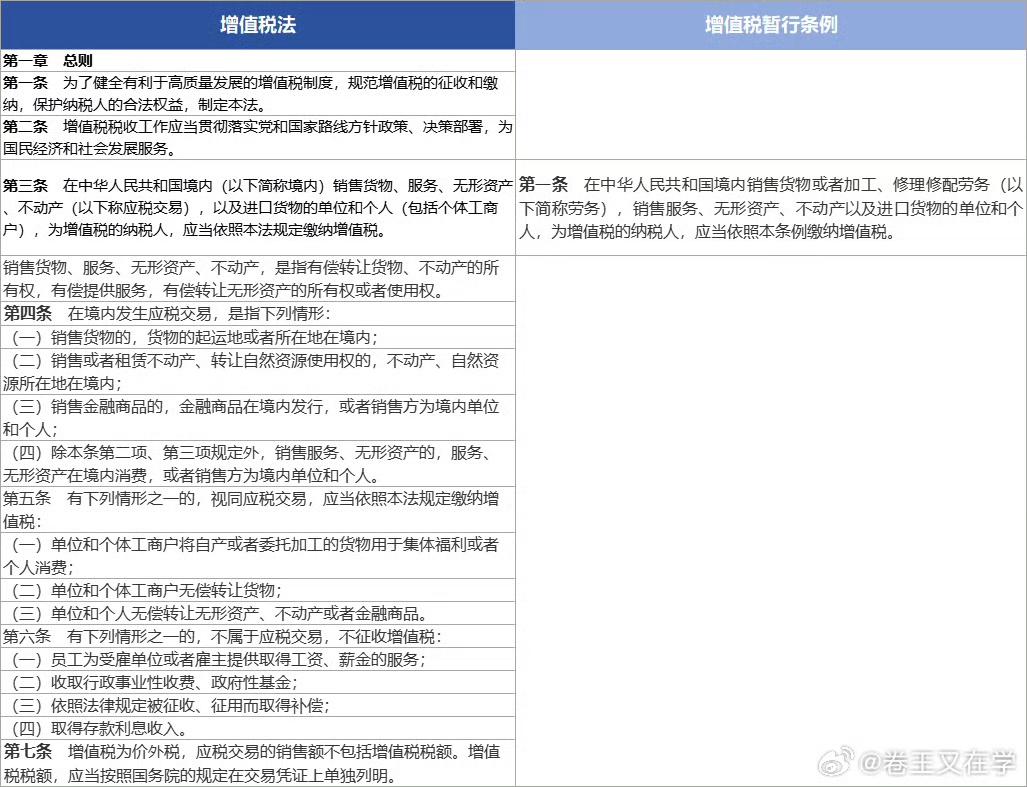

第三條 在中華人民共和國(guó)境內(nèi)(以下簡(jiǎn)稱境內(nèi))銷售貨物、服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)(以下稱應(yīng)稅交易),以及進(jìn)口貨物的單位和個(gè)人(包括個(gè)體工商戶),為增值稅的納稅人,應(yīng)當(dāng)依照本法規(guī)定繳納增值稅 。

要點(diǎn)二:兼營(yíng)、混業(yè)的稅率

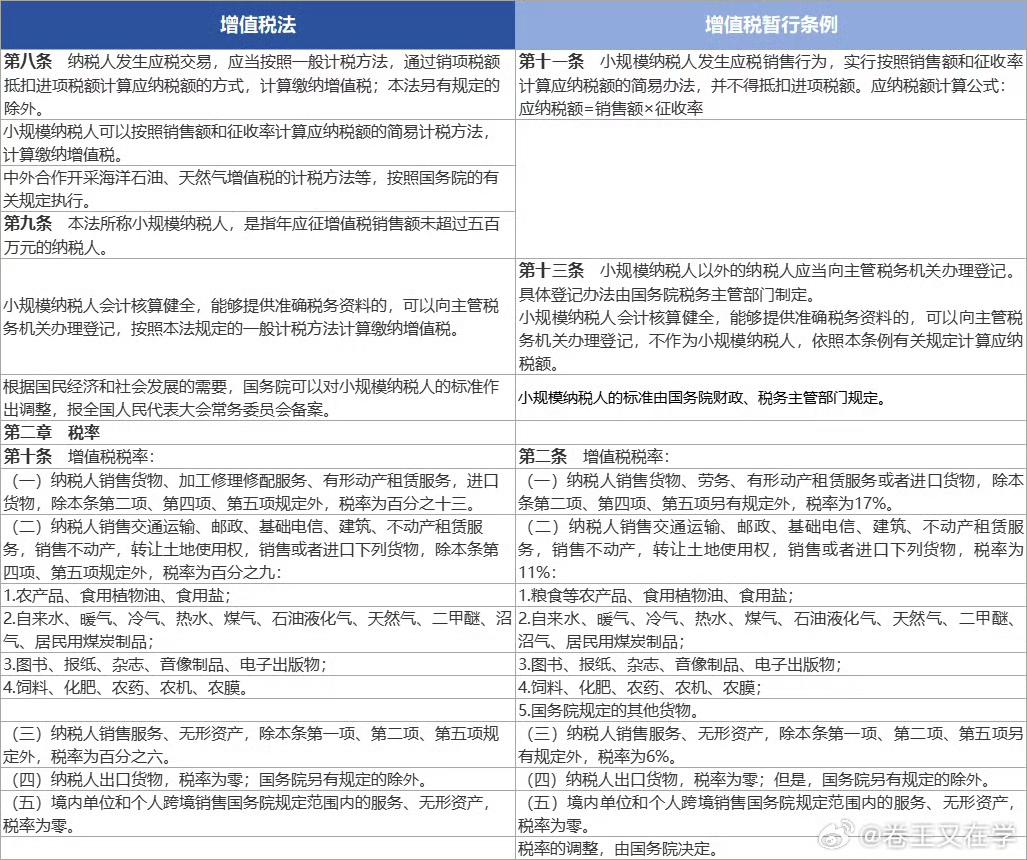

第十二條 納稅人發(fā)生兩項(xiàng)以上應(yīng)稅交易涉及不同稅率、征收率的,應(yīng)當(dāng)分別核算適用不同稅率、征收率的銷售額;未分別核算的,從高適用稅率。

第十三條 納稅人發(fā)生一項(xiàng)應(yīng)稅交易涉及兩個(gè)以上稅率、征收率的,按照應(yīng)稅交易的主要業(yè)務(wù)適用稅率、征收率。

要點(diǎn)三:視同銷售情形的變化

第五條 下列情形之一的,視同應(yīng)稅交易,應(yīng)當(dāng)依照本法規(guī)定繳納增值稅:單位和個(gè)體工商戶將自產(chǎn)或者委托加工的貨物用于集體福利或者個(gè)人消費(fèi);單位和個(gè)體工商戶無(wú)償轉(zhuǎn)讓貨物;單位和個(gè)人無(wú)償轉(zhuǎn)讓無(wú)形資產(chǎn)、不動(dòng)產(chǎn)或者金融商品。

要點(diǎn)四:進(jìn)項(xiàng)稅額的抵扣范圍

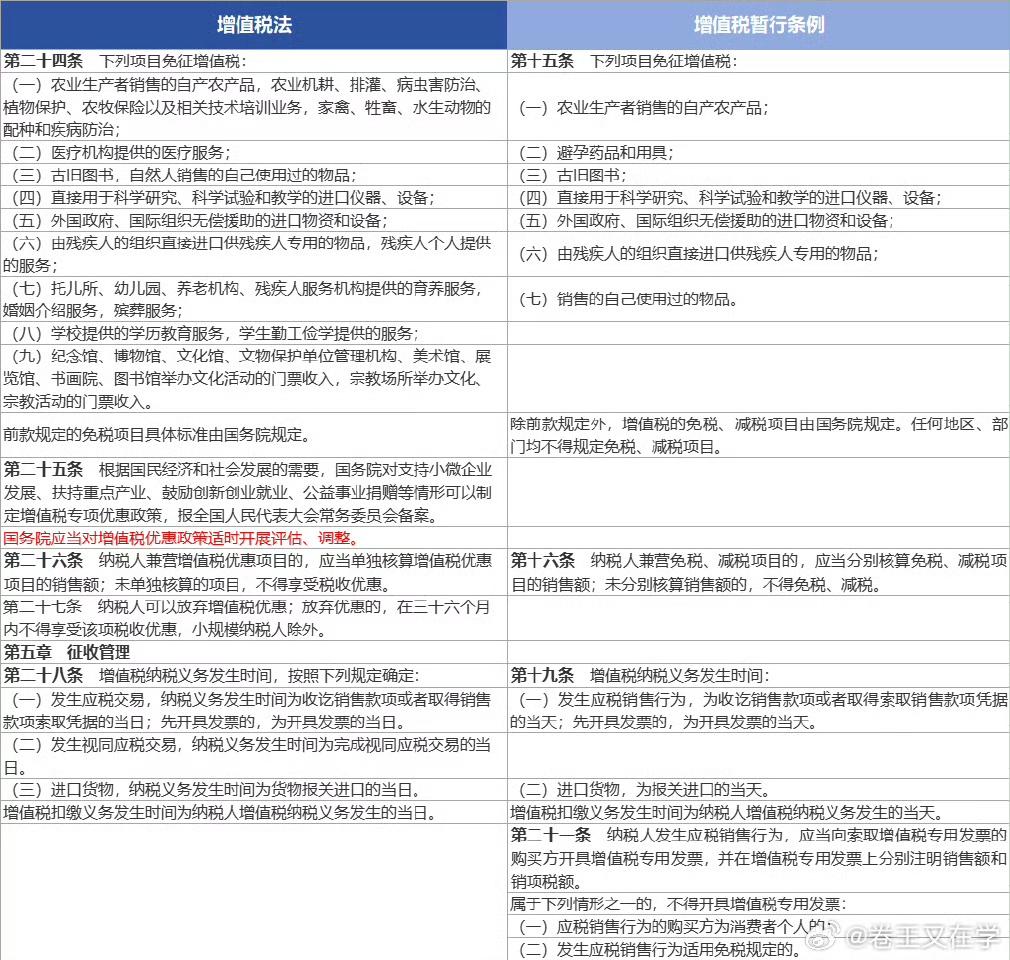

第二十二條 納稅人下列進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣:用簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目對(duì)應(yīng)的進(jìn)項(xiàng)稅額;免征增值稅項(xiàng)目對(duì)應(yīng)的進(jìn)項(xiàng)稅額非正常損失項(xiàng)目對(duì)應(yīng)的進(jìn)項(xiàng)稅額;購(gòu)進(jìn)并用于集體福利或者個(gè)人消費(fèi)的貨物、服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)對(duì)應(yīng)的進(jìn)項(xiàng)稅額; 購(gòu)進(jìn)并直接用于消費(fèi)的餐飲服務(wù)、居民日常服務(wù)和娛樂(lè)服務(wù)對(duì)應(yīng)的進(jìn)項(xiàng)稅額; 國(guó)務(wù)院規(guī)定的其他進(jìn)項(xiàng)稅額。

要點(diǎn)五:新增的不征稅項(xiàng)目

第六條 有下列情形之一的,不屬于應(yīng)稅交易,不征收增值稅:?jiǎn)T工為受雇單位或者雇主提供取得工資、薪金的服務(wù); 收取行政事業(yè)性收費(fèi)、政府性基金;依照法律規(guī)定被征收、征用而取得補(bǔ)償;取得存款利息收入。

要點(diǎn)六:簡(jiǎn)易計(jì)稅方法的征收率

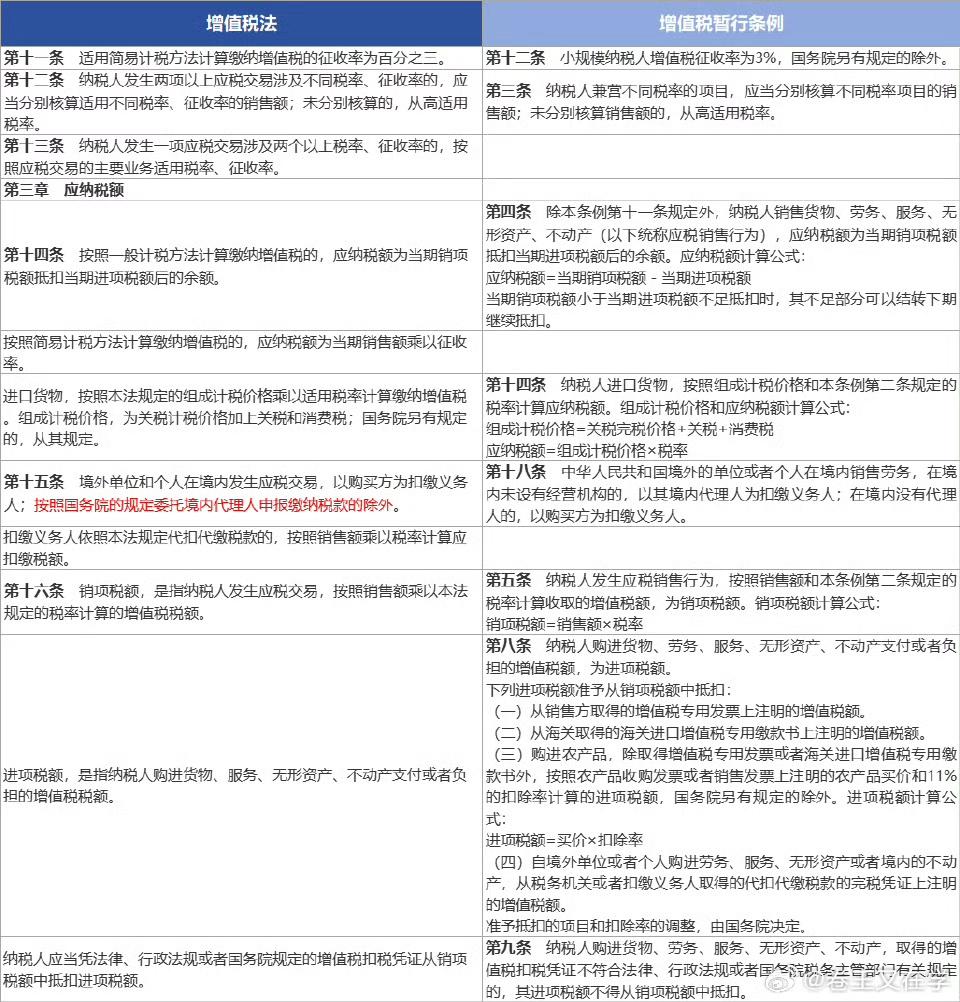

第十一條 適用簡(jiǎn)易計(jì)稅方法計(jì)算繳納增值稅的征收率為百分之三。

要點(diǎn)七:以“計(jì)稅期間”替代“納稅期限”

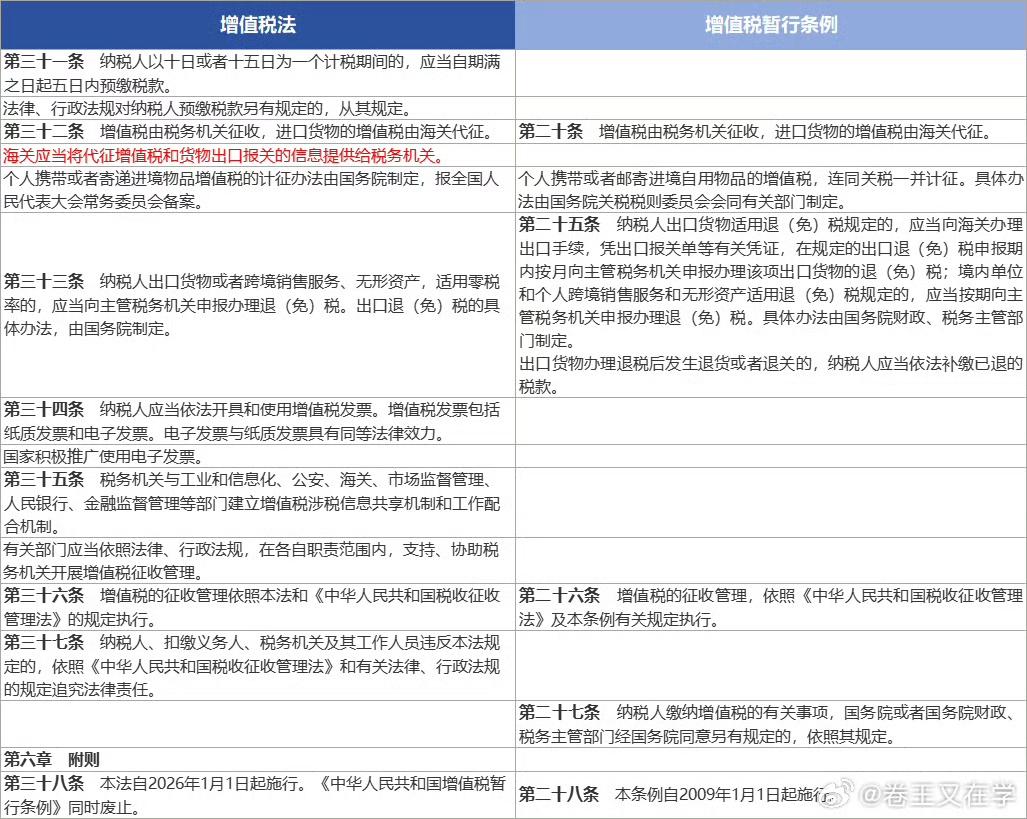

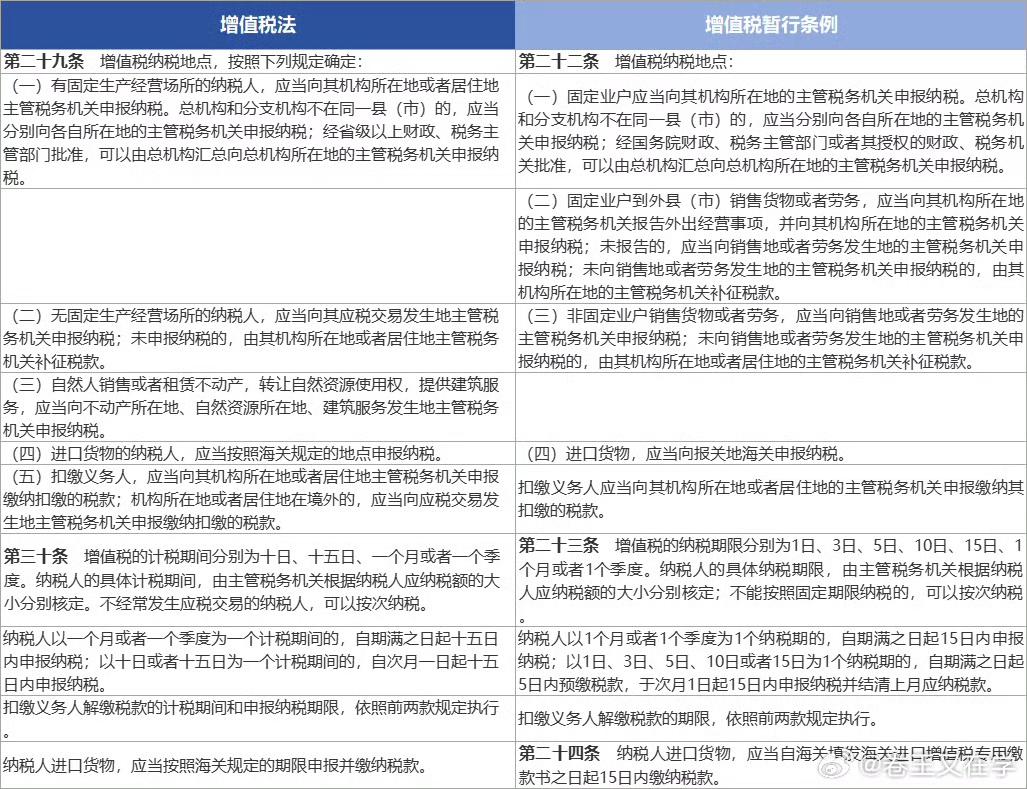

第三十條 增值稅的計(jì)稅期間分別為十日、十五日、一個(gè)月或者一個(gè)季度。

要點(diǎn)八:境外單位和個(gè)人關(guān)于扣繳義務(wù)人的確定

第十五條 境外單位和個(gè)人在境內(nèi)發(fā)生應(yīng)稅交易,以購(gòu)買方為扣繳義務(wù)人;按照國(guó)務(wù)院的規(guī)定委托境內(nèi)代理人申報(bào)繳納稅款的除外。 扣繳義務(wù)人依照本法規(guī)定代扣代繳稅款的,按照銷售額乘以稅率計(jì)算應(yīng)扣繳稅額。

要點(diǎn)九:進(jìn)項(xiàng)稅大于銷項(xiàng)稅時(shí)可隨時(shí)申請(qǐng)退稅

第二十一條 當(dāng)期進(jìn)項(xiàng)稅額大于當(dāng)期銷項(xiàng)稅額的部分,納稅人可以按照國(guó)務(wù)院的規(guī)定選擇結(jié)轉(zhuǎn)下期繼續(xù)抵扣或者申請(qǐng)退還。

| 上一篇:最新!公益捐贈(zèng)稅前扣除資格名單公布!即日起,只有通過(guò)這些渠道捐款,才能抵稅! |

| 下一篇:西安企業(yè)如何享受企業(yè)研發(fā)費(fèi)稅前加計(jì)扣除政策?執(zhí)行要點(diǎn)來(lái)了~ |