1、集成電路企業(yè)和工業(yè)母機(jī)企業(yè)

享受稅前加計(jì)扣除比例:120%

研發(fā)費(fèi)用發(fā)生時(shí)間:

2023年1月1日至2027年12月31日期間

2、其它企業(yè)

享受稅前加計(jì)扣除比例:100%

研發(fā)費(fèi)用發(fā)生時(shí)間:自2023年1月1日起

1)人員人工費(fèi)用

2)直接投入費(fèi)用

3)折舊費(fèi)用

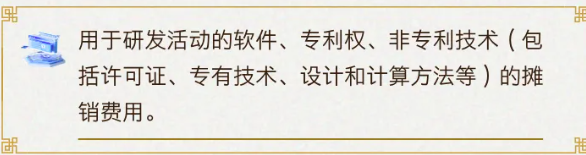

4)無形資產(chǎn)攤銷

5))新產(chǎn)品設(shè)計(jì)費(fèi)、新工藝規(guī)程制定費(fèi)、新藥研制的臨床試驗(yàn)費(fèi)、勘探開發(fā)技術(shù)的現(xiàn)場試驗(yàn)費(fèi)

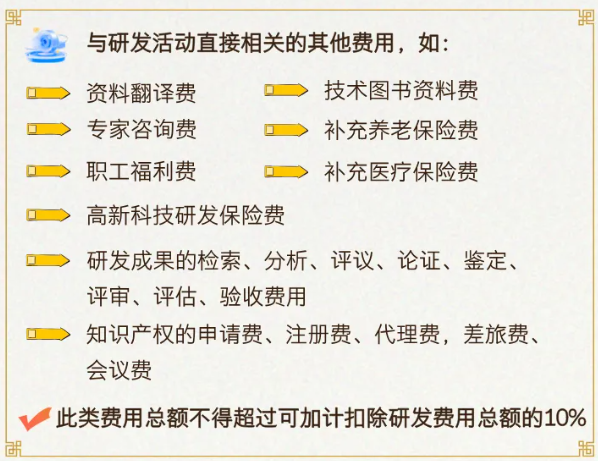

6)其他相關(guān)費(fèi)用

7)財(cái)政部和國家稅務(wù)總局規(guī)定的其他費(fèi)用

①委托研究開發(fā)項(xiàng)目計(jì)劃書和企業(yè)有權(quán)部門關(guān)于委托研究開發(fā)項(xiàng)目立項(xiàng)的決議文件;

②委托研究開發(fā)專門機(jī)構(gòu)或項(xiàng)目組的編制情況和研發(fā)人員名單;

③經(jīng)科技行政主管部門登記的委托研究開發(fā)項(xiàng)目的合同;

④從事研發(fā)活動(dòng)的人員(包括外聘人員)和用于研發(fā)活動(dòng)的儀器、設(shè)備、無形資產(chǎn)的費(fèi)用分配說明(包括工作使用情況記錄及費(fèi)用分配計(jì)算證據(jù)材料);

⑤“研發(fā)支出”輔助賬及匯總表;

⑥企業(yè)如果已取得地市級(jí)(含)以上科技行政主管部門出具的鑒定意見,應(yīng)作為資料留存?zhèn)洳椋?

⑦省稅務(wù)機(jī)關(guān)規(guī)定的其他資料。

| 上一篇:增值稅法與現(xiàn)行增值稅法規(guī)對(duì)比解析!一起來看看你有哪些新變化 |

| 下一篇:不是5月底,也不是6月底!3月31日前,這項(xiàng)申報(bào)必須完成! |