2024年度個人所得稅經營所得匯算清繳開始啦!

哪些人需要辦理?如何辦理?

安安幫大家梳理了個人所得稅經營所得匯算清繳的熱點問答和操作指南,一起來學習吧!

1、個體工商戶從事生產、經營活動取得的所得,個人獨資企業投資人、合伙企業的個人合伙人來源于境內注冊的個人獨資企業、合伙企業生產、經營的所得;

2、個人依法從事辦學、醫療、咨詢以及其他有償服務活動取得的所得;

3、個人對企業、事業單位承包經營、承租經營以及轉包、轉租取得的所得;

4、個人從事其他生產、經營活動取得的所得。

個體工商戶業主、個人獨資企業投資者、合伙企業個人合伙人、承包承租經營者個人以及其他從事生產、經營活動的個人在中國境內取得經營所得,且實行查賬征收的,需要辦理個人所得稅匯算清繳納稅申報,向稅務機關報送《個人所得稅經營所得納稅申報表(B表)》。

合伙企業有兩個或者兩個以上個人合伙人的,應分別填報《個人所得稅經營所得納稅申報表(B表)》。

從兩處以上取得經營所得的,選擇向其中一處經營管理所在地主管稅務機關辦理年度匯總申報,還需要報送《個人所得稅經營所得納稅申報表(C表)》。

根據《中華人民共和國個人所得稅法》規定,納稅人取得經營所得,按年計算個人所得稅,在取得所得的次年三月三十一日前辦理匯算清繳。即2024年度個人所得稅經營所得匯算清繳期為2025年1月1日至2025年3月31日。

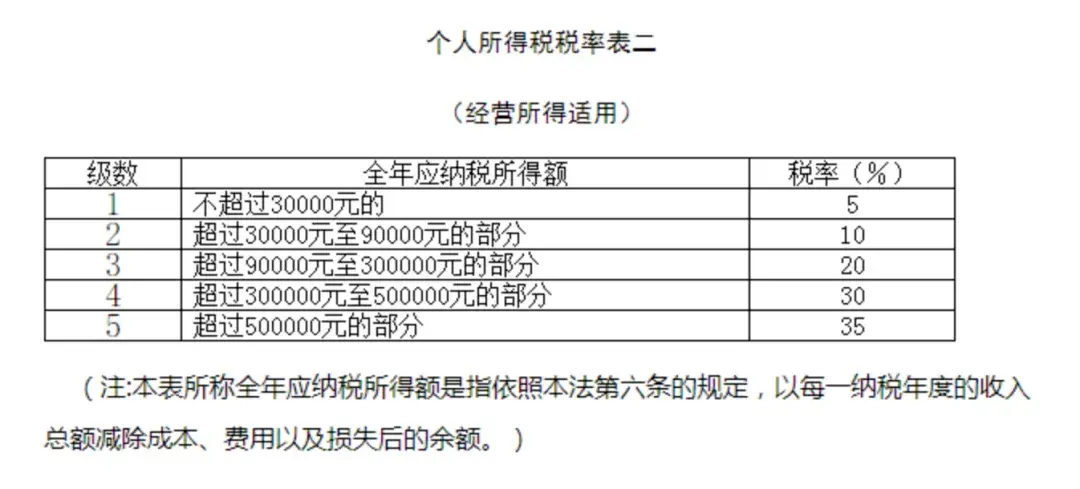

根據《中華人民共和國個人所得稅法》第三條及第六條,經營所得,以每一納稅年度的收入總額減除成本、費用以及損失后的余額,為應納稅所得額,適用百分之五至百分之三十五的超額累進稅率。

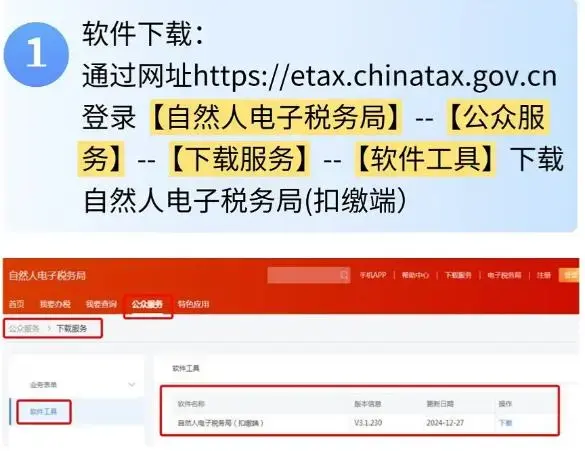

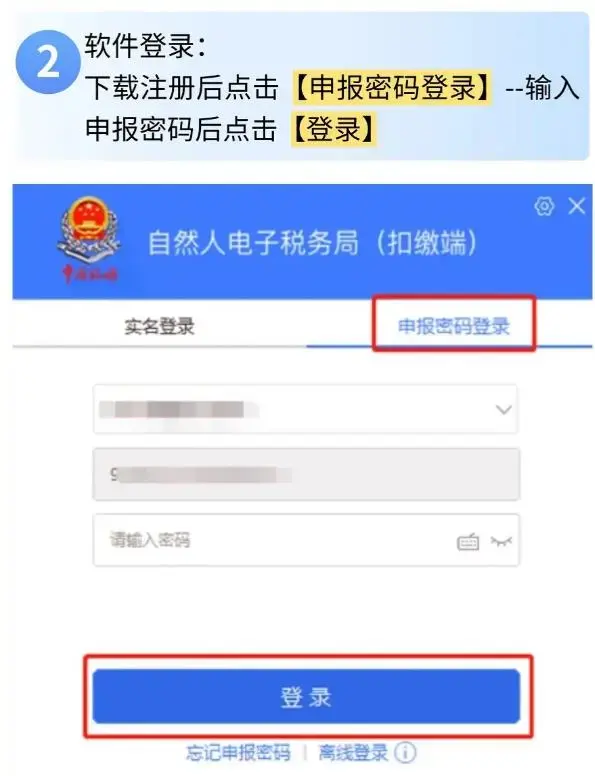

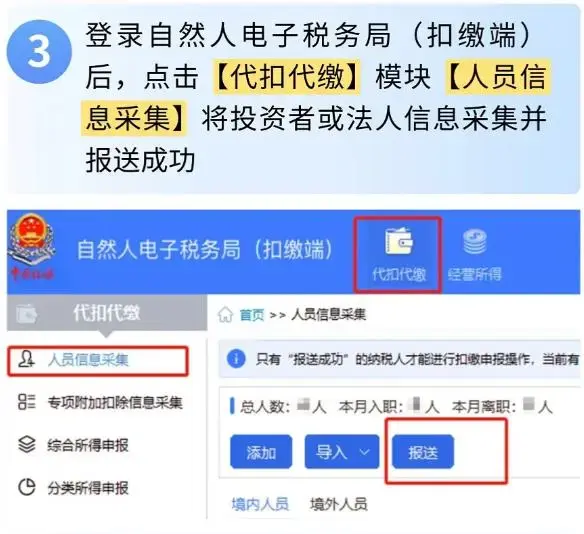

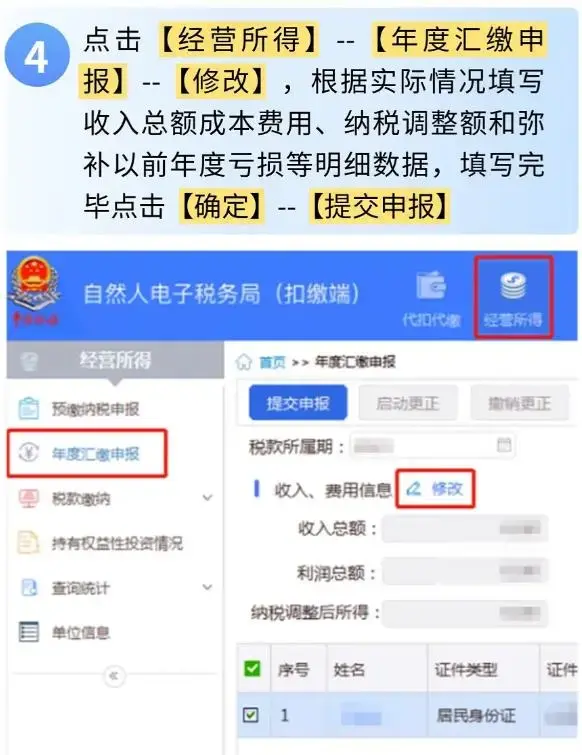

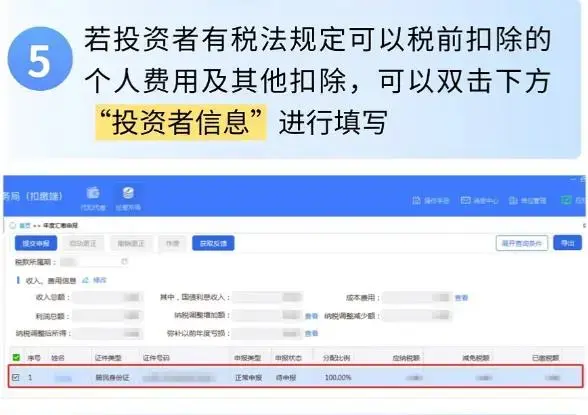

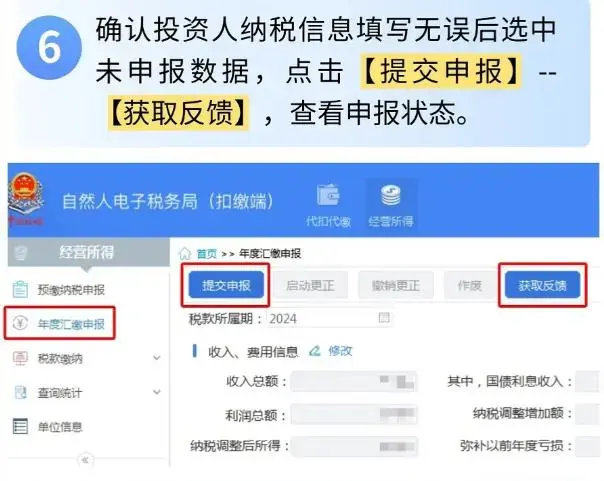

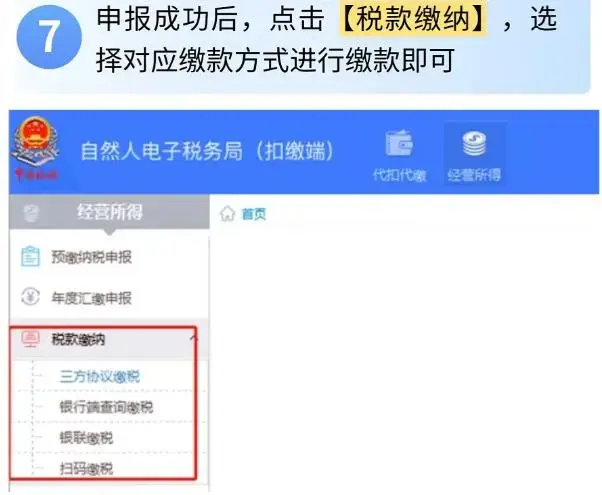

匯算清繳操作流程

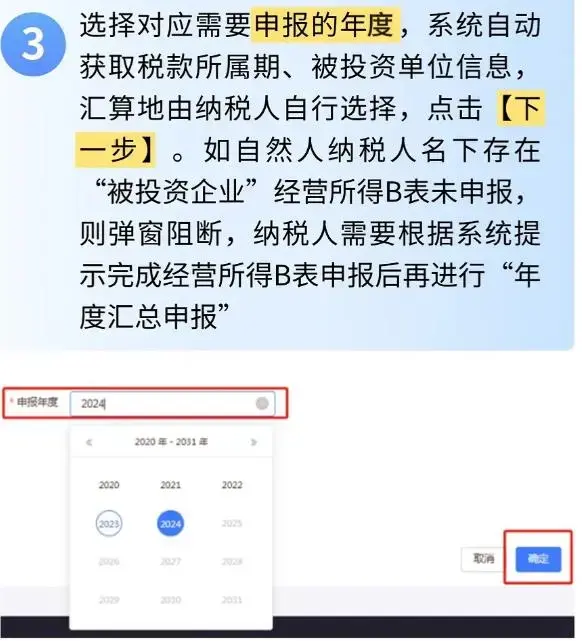

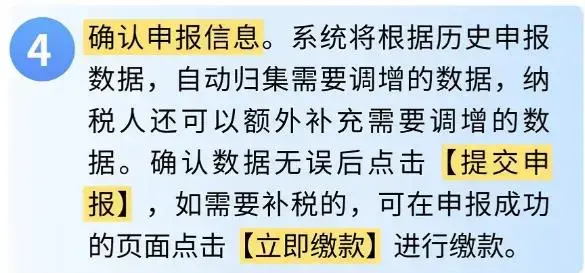

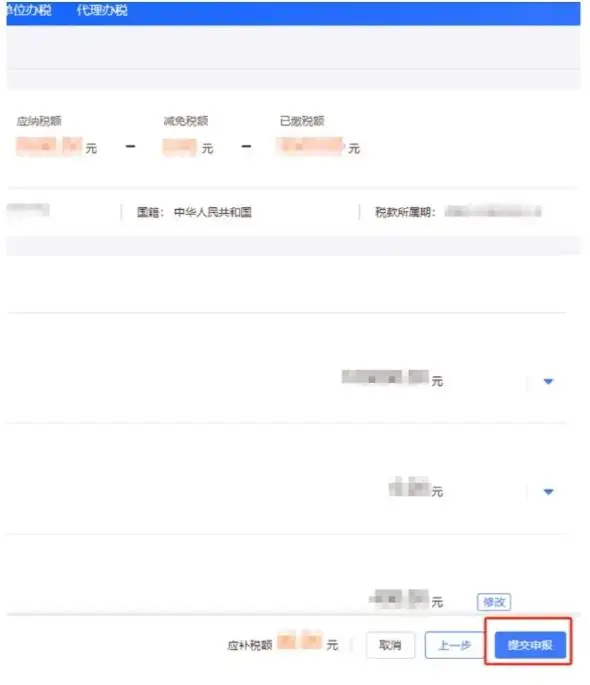

年度匯總申報流程

283f6825322f452c962af01d4750c856DLEWM (二維碼自動識別)

| 上一篇:西安企業如何享受企業研發費稅前加計扣除政策?執行要點來了~ |

| 下一篇:剛剛!《公司登記管理實施辦法》發布!2025年2月10日起施行! |