國家稅務(wù)局剛剛明確:2025年稅務(wù)專項(xiàng)整治行動,即將開始!重點(diǎn)關(guān)注這七大領(lǐng)域,各位企業(yè)主,請參照自查!

4月1日國家稅務(wù)總局召開新聞發(fā)布會。會上,國家稅務(wù)總局稽查局局長郭順民指出:

2025年國家稅務(wù)局總局將開展7個領(lǐng)域的專項(xiàng)整治行動。

具體內(nèi)容如下:

我們將制定稅務(wù)涉企執(zhí)法專項(xiàng)行動工作實(shí)施方案,開展自查自糾,加強(qiáng)涉企稅務(wù)檢查的扎口管理,優(yōu)化檢查程序和標(biāo)準(zhǔn),既嚴(yán)厲打擊涉稅違法行為,又盡可能減少對企業(yè)正常經(jīng)營的干擾。

同時,深入開展發(fā)票管理、出口退稅、土地增值稅清算、稽查、信息化建設(shè)、違規(guī)風(fēng)險應(yīng)對、與不良涉稅中介勾連勾兌等7個領(lǐng)域?qū)m?xiàng)整治,在此過程中對違反規(guī)定亂檢查亂作為、涉嫌違紀(jì)違法的稅務(wù)干部,嚴(yán)肅追究責(zé)任,深入推進(jìn)全面從嚴(yán)治黨和全面從嚴(yán)治稅有機(jī)貫通。

企業(yè)如果少計(jì)銷售收入,或隱匿部分銷售收入,那金稅三期或即將來臨的金稅四期會——

1、通過成本和費(fèi)用來比對你的利潤是否為負(fù)數(shù);

2、比對你開具出去的發(fā)票,收到的貨款數(shù)額以及賣出的商品;

3、通過大數(shù)據(jù),查詢與你交易的下游企業(yè)的相關(guān)賬本數(shù)據(jù),比對是否存在異常;

4、通過比對同行業(yè)收入,稽查是否存在異常。

企業(yè)存在以下行為要小心了——

1、長期購進(jìn)原材料或商品時暫估入庫;

2、購進(jìn)原材料或商品為了價格低一點(diǎn)而不索要發(fā)票;

3、計(jì)提了費(fèi)用而遲遲沒有費(fèi)用發(fā)票。

4、差旅費(fèi)、加油費(fèi)、會議費(fèi)等費(fèi)用異常

金稅三期及即將上線的金稅四期,企業(yè)庫存會進(jìn)一步的透明化,企業(yè)進(jìn)多少貨,出多少貨,還剩多少貨,可能比你自己還清楚,如果庫存賬實(shí)不一致,企業(yè)務(wù)必引起重視,及時查找原因。

在此提醒企業(yè)一定要做好存貨管理,統(tǒng)計(jì)好進(jìn)銷存,定期盤點(diǎn)庫存,做好賬實(shí)差異分析表,盡量避免庫存賬實(shí)不一致。

銀行、工業(yè)和信息化部、國家稅務(wù)總局、國家市場監(jiān)督管理總局等已經(jīng)納入到了企業(yè)信息聯(lián)網(wǎng)核查系統(tǒng),實(shí)施信息共享及核查通道。

稅務(wù)局、銀行等機(jī)構(gòu)可以通過系統(tǒng)核實(shí)企業(yè)納稅信息及納稅人營業(yè)狀態(tài)等情況。

企業(yè)如果存在以下異常情況的,要小心了--

1、企業(yè)當(dāng)期新增應(yīng)收賬款大于收入80%、應(yīng)收賬款長期為負(fù)數(shù);

2、當(dāng)期新增應(yīng)付賬款大于收入80%;

3、預(yù)收賬款減少但未記入收入、預(yù)收賬款占銷售收入20%以上;

4、當(dāng)期新增其他應(yīng)收款大于銷售收入80%。

1、增值稅收入長期大于企業(yè)所得稅收入;

2、稅負(fù)率異常;

注意了,以下幾種情形,企業(yè)非常可能被查。

(1)企業(yè)稅負(fù)與本企業(yè)不同期間,與同行業(yè)其他公司對比,變動異常,過高或過低。

(2)稅負(fù)率與企業(yè)的開票情況、取得支出發(fā)票情況差異過大。

(3)企業(yè)的進(jìn)項(xiàng)變動率遠(yuǎn)大于銷項(xiàng)稅額變動率。

(4)在水、電等能耗變動不大的情形下,稅負(fù)率差異過大。

3、企業(yè)大部分員工長期在個稅起征點(diǎn)以下;

4、員工個稅申報表中的工資與企業(yè)申報的工資不一致等等;

以上這些都會成為稅局關(guān)注的重點(diǎn)。

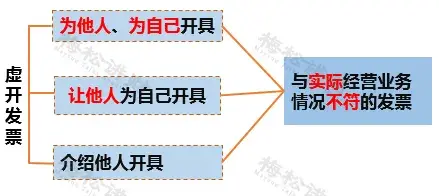

1、虛開發(fā)票

虛開發(fā)票偷逃稅款是最常見的形式,會計(jì)們一定要認(rèn)清自己的責(zé)任和底線。

2、虛列成本費(fèi)用

長期購進(jìn)原材料或商品暫估入賬;虛增工資;購買大量費(fèi)用發(fā)票等等。

3、虛假申報

不交或少交社保,少報個稅,不開票收入不申報增值稅、企業(yè)所得稅等等。

4、利用稅收優(yōu)惠

利用稅收優(yōu)惠政策,粉飾數(shù)據(jù)以享受優(yōu)惠。

5、財務(wù)造假

兩套賬或多套賬,少列收入或多列支出。

6、陰陽合同

將金額拆分多個合同,少開發(fā)票,從而達(dá)到“節(jié)稅”。

7、利用空殼企業(yè)套利

沒有實(shí)際真實(shí)的業(yè)務(wù),利用稅收優(yōu)惠,虛開發(fā)票牟利。

| 上一篇:2025年電商稅改重磅落地!6月1日起執(zhí)行! |

| 下一篇:滯納金變遲納金!《稅收征管法》意見稿發(fā)布!這12大變化,請重點(diǎn)關(guān)注! |