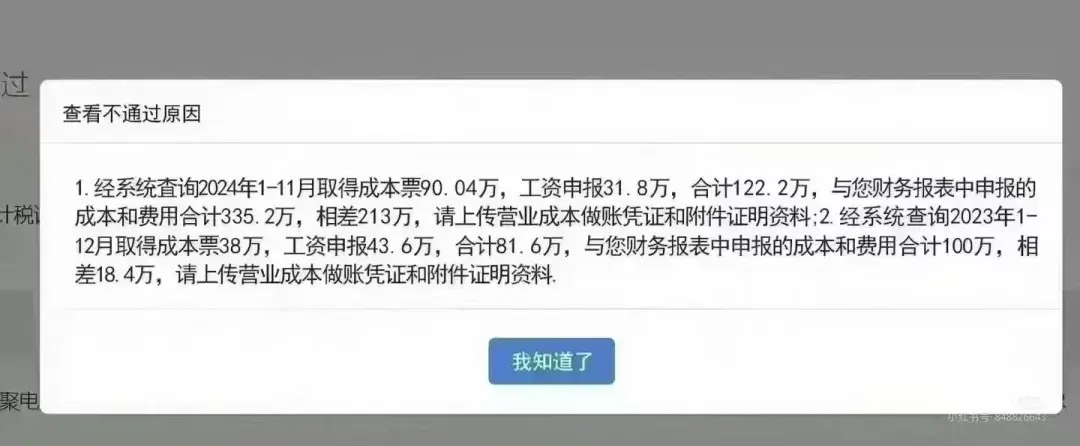

稅務(wù)數(shù)字化管理時(shí)代已經(jīng)到來!千萬不要亂做暫估,否則后患無窮!這不,某企業(yè)就因?yàn)閬y做暫估,收到了電子稅務(wù)局的提醒:

長期掛賬的存貨暫估款

案例:某制造企業(yè)長期掛賬的存貨暫估款未能及時(shí)取得發(fā)票,導(dǎo)致被認(rèn)定為虛列成本,最終被要求補(bǔ)繳稅款和滯納金。

風(fēng)險(xiǎn):未能在規(guī)定時(shí)間內(nèi)取得發(fā)票的暫估入賬金額可能被稅務(wù)機(jī)關(guān)要求調(diào)增應(yīng)納稅所得額,補(bǔ)繳企業(yè)所得稅。

匯算清繳未調(diào)整暫估費(fèi)用

案例:某傳媒公司在匯算清繳時(shí)未對(duì)暫估費(fèi)用進(jìn)行調(diào)整,導(dǎo)致應(yīng)納稅所得額虛增,最終被追繳稅款并處以罰款。

風(fēng)險(xiǎn):未能在匯算清繳時(shí)對(duì)暫估費(fèi)用進(jìn)行調(diào)整的行為可能被認(rèn)定為偷稅,面臨補(bǔ)繳稅款、滯納金及罰款的處罰。

虛開發(fā)票用于暫估入賬

案例:某醫(yī)療器械公司購買虛開發(fā)票作為暫估費(fèi)用的憑證,最終被認(rèn)定為虛開發(fā)票罪,面臨行政和刑事處罰。

風(fēng)險(xiǎn):通過虛開發(fā)票進(jìn)行暫估入賬的行為不僅涉及稅務(wù)處罰,還可能面臨刑事責(zé)任。

1、加強(qiáng)存貨票據(jù)管理

企業(yè)應(yīng)在會(huì)計(jì)系統(tǒng)中顯著標(biāo)識(shí)未取得票據(jù)的存貨,或另行組成明細(xì)表進(jìn)行后續(xù)跟進(jìn),確保及時(shí)取得相關(guān)票據(jù)。

2、加強(qiáng)賬目管理

建立健全的財(cái)務(wù)、業(yè)務(wù)核算體系,不同部門保留的業(yè)務(wù)資料應(yīng)相互印證,確保交易和支出都有據(jù)可查,避免虛增成本的嫌疑。

3、杜絕虛開發(fā)票

企業(yè)在經(jīng)營過程中應(yīng)嚴(yán)格遵守稅法規(guī)定,避免通過虛開發(fā)票進(jìn)行暫估入賬。同時(shí),必要時(shí)可尋求專業(yè)稅務(wù)律師的幫助,以確保合法合規(guī)。

1、我公司有一些暫估的成本一直沒有取得發(fā)票,在做季度預(yù)繳時(shí),是否需要調(diào)整成本呢?

根據(jù)《國家稅務(wù)總局關(guān)于企業(yè)所得稅若干問題的公告》(國家稅務(wù)總局公告2011年第34號(hào))文件第六條規(guī)定,企業(yè)當(dāng)年度實(shí)際發(fā)生的相關(guān)成本、費(fèi)用,由于各種原因未能及時(shí)取得該成本、費(fèi)用的有效憑證,企業(yè)在預(yù)繳季度所得稅時(shí),可暫按賬面發(fā)生金額進(jìn)行核算;但在匯算清繳時(shí),應(yīng)補(bǔ)充提供該成本、費(fèi)用的有效憑證。

2、暫估的成本最晚何時(shí)取得發(fā)票呢?

企業(yè)應(yīng)在當(dāng)年度企業(yè)所得稅法規(guī)定的匯算清繳期結(jié)束前(次年5月31日前)取得稅前扣除憑證。

3、暫估入賬金額是否包含增值稅進(jìn)項(xiàng)稅額呢?

這主要取決于您單位的性質(zhì)。

如果是一般納稅人,購進(jìn)的貨物等已到達(dá)并驗(yàn)收入庫,但尚未收到增值稅扣稅憑證并未付款的,應(yīng)在月末按貨物清單或相關(guān)合同協(xié)議上的價(jià)格暫估入賬,不需要將增值稅的進(jìn)項(xiàng)稅額暫估入賬。

如果是小規(guī)模納稅人,由于不得抵扣增值稅進(jìn)項(xiàng)稅額,故購進(jìn)貨物相關(guān)的進(jìn)項(xiàng)稅額應(yīng)當(dāng)計(jì)入貨物的成本價(jià)。所以,小規(guī)模納稅人暫估入賬的金額中應(yīng)當(dāng)包含增值稅進(jìn)項(xiàng)稅額。

4、如果我公司現(xiàn)在取得了以前年度暫估成本費(fèi)用的發(fā)票,該如何處理呢?

根據(jù)《國家稅務(wù)總局關(guān)于發(fā)布<企業(yè)所得稅稅前扣除憑證管理辦法>的公告》第十七條規(guī)定:

除發(fā)生本辦法第十五條規(guī)定的情形外,企業(yè)以前年度應(yīng)當(dāng)取得而未取得發(fā)票、其他外部憑證,且相應(yīng)支出在該年度沒有稅前扣除的,在以后年度取得符合規(guī)定的發(fā)票、其他外部憑證或者按照本辦法第十四條的規(guī)定提供可以證實(shí)其支出真實(shí)性的相關(guān)資料,相應(yīng)支出可以追補(bǔ)至該支出發(fā)生年度稅前扣除,但追補(bǔ)年限不得超過五年。

5、如果對(duì)方已經(jīng)失聯(lián),或者破產(chǎn)、注銷,無法取得發(fā)票怎么辦?

《國家稅務(wù)總局關(guān)于發(fā)布<企業(yè)所得稅稅前扣除憑證管理辦法>的公告》第十四條規(guī)定:

企業(yè)在補(bǔ)開、換開發(fā)票、其他外部憑證過程中,因?qū)Ψ阶N、撤銷、依法被吊銷營業(yè)執(zhí)照、被稅務(wù)機(jī)關(guān)認(rèn)定為非正常戶等特殊原因無法補(bǔ)開、換開發(fā)票、其他外部憑證的,可憑以下資料證實(shí)支出真實(shí)性后,其支出允許稅前扣除:

1.無法補(bǔ)開、換開發(fā)票、其他外部憑證原因的證明資料(包括工商注銷、機(jī)構(gòu)撤銷、列入非正常經(jīng)營戶、破產(chǎn)公告等證明資料);

2.相關(guān)業(yè)務(wù)活動(dòng)的合同或者協(xié)議;

3.采用非現(xiàn)金方式支付的付款憑證;

4.貨物運(yùn)輸?shù)淖C明資料;

5.貨物入庫、出庫內(nèi)部憑證;

6.企業(yè)會(huì)計(jì)核算記錄以及其他資料。

(以上第1項(xiàng)至第3項(xiàng)為必備資料)

6、匯算清繳結(jié)束后,稅務(wù)機(jī)關(guān)發(fā)現(xiàn)企業(yè)部分已稅前扣除的支出未取得符合規(guī)定的稅前扣除憑證,企業(yè)如何處理?

《國家稅務(wù)總局關(guān)于發(fā)布<企業(yè)所得稅稅前扣除憑證管理辦法>的公告》第十五條規(guī)定:

匯算清繳期結(jié)束后,稅務(wù)機(jī)關(guān)發(fā)現(xiàn)企業(yè)應(yīng)當(dāng)取得而未取得發(fā)票、其他外部憑證或者取得不合規(guī)發(fā)票、不合規(guī)其他外部憑證并且告知企業(yè)的,企業(yè)應(yīng)當(dāng)自被告知之日起60日內(nèi)補(bǔ)開、換開符合規(guī)定的發(fā)票、其他外部憑證。其中,因?qū)Ψ教厥庠驘o法補(bǔ)開、換開發(fā)票、其他外部憑證的,企業(yè)應(yīng)當(dāng)按照本辦法第十四條的規(guī)定,自被告知之日起60日內(nèi)提供可以證實(shí)其支出真實(shí)性的相關(guān)資料。

| 上一篇:西安代賬公司|會(huì)計(jì)調(diào)賬應(yīng)該遵循哪些原則?能隨意進(jìn)行調(diào)整嗎 |

| 下一篇:西安企業(yè)財(cái)務(wù)體系搭建|如何搭建企業(yè)財(cái)務(wù)體系搭建?財(cái)務(wù)體系搭建的流程和方法 |