2025年小規模納稅人和一般納稅人分別可以享受哪些稅收優惠政策?話不多說,直接上干貨

增值稅優惠

從2023年1月1日至2027年12月31日,小規模納稅人的增值稅優惠政策主要包括以下幾點:

①月銷售額10萬元以下免征增值稅:如果小規模納稅人的月銷售額不超過10萬元(含本數),則免征增值稅;

②季度銷售額30萬元以下免征增值稅:如果以一個季度為納稅期,季度銷售額未超過30萬元的,同樣免征增值稅。

此外,對于適用3%征收率的應稅銷售收入,小規模納稅人可以減按1%征收率征收增值稅;適用3%預征率的預繳增值稅項目,也減按1%預征率預繳增值稅。

個人所得稅

年應納稅所得額不超過200萬元的部分,減半征收個人所得稅。這一政策是在享受現行其他個人所得稅優惠政策的基礎上疊加實施的。

企業所得稅

年應納稅所得額不超過300萬元的部分,對小型微利企業減按25%計算應納稅所得額,按20%的稅率計算繳納企業所得稅,實際稅負僅為5%。

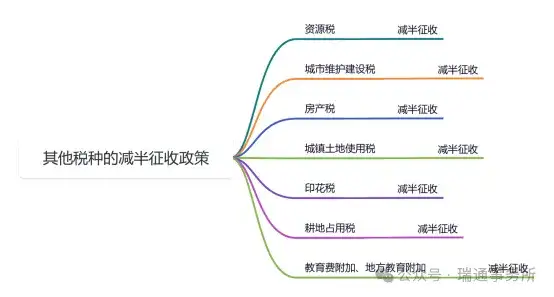

其他稅種

增值稅優惠

增值稅抵扣

一般納稅人購進貨物和服務時支付的增值稅,可以在其銷售貨物和服務時收取的增值稅中進行抵扣。這一政策旨在避免重復征稅,降低企業的稅負。

增值稅抵減政策

增值稅加計抵減政策是一種針對特定行業的稅收優惠措施,允許符合條件的增值稅一般納稅人按照當期可抵扣進項稅額的一定比例(如5%、10%或15%)計算抵減額,用于抵減一般計稅方法下的應納稅額。其核心目的是通過增加可抵減稅額,降低企業實際稅負,屬于稅額式減免的優惠政策。

企業所得稅

小型微利企業是指從事國家非限制和禁止行業,且同時符合年度應納稅所得額不超過300萬元、從業人數不超過300人、資產總額不超過5000萬元等三個條件的企業,同樣實際稅負為5%(25%×20%)。

區域性稅收優惠

在部分特定區域內,地方為了吸納更多企業入駐,促進當地經濟發展,從而給予了一般納稅人的稅收扶持政策!

例如:在不改變原有主體公司的經營模式下,入駐園區可設立新的有限公司或者分公司,然后根據企業的實際納稅額,可申請享受到地方留存的增值稅、企業所得稅雙重獎勵扶持,詳情如下:

增值稅扶持=增值稅納稅額*50%(地方留存)*80%

企業所得稅扶持=企業所得稅納稅額*40%(地方留存)*80%

| 上一篇:多年預付賬款,一直沒收到發票怎么辦?稅務局允許一直掛賬嗎?稅務局最新回復來了~ |

| 下一篇:股東分紅攻略來了!什么情況下能分紅?該怎么分?怎么交稅? |