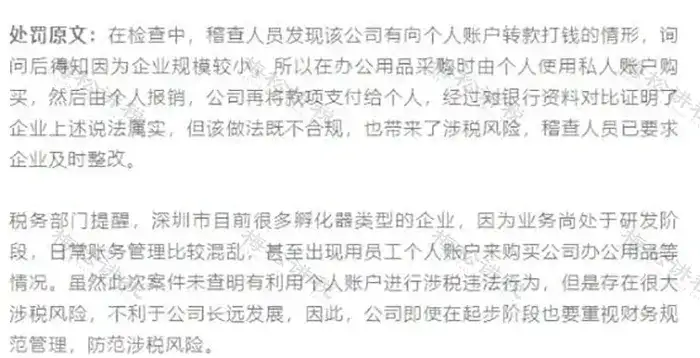

某公司因員工先墊資再報銷的行為被查!2025年合規操作要點來了!即日起,這些操作不要再有了.......

某家公司采購辦公用品時由個人使用自己的賬戶付款,然后再找公司報銷的做法,在稽查時被認為不合規,要求企業及時進行整改。

企業被要求整改有兩個原因:

1、該公司日常賬務管理混亂,又發生了偷逃個稅的事實,稽查局推斷以后認為可能存在員工找票報銷抵工資逃避個稅的行為。

2、稽查局之所以會對辦公用品的事注意,大致可以推測出,涉及的金額應該不小,頻次也不低,有違常理,畢竟哪家企業也不會頻繁大量的購買辦公用品。

大家是不是覺得平常都是這么操作的呢?而且也沒有出現任何問題?個人墊資再報銷風險重重,以后如果再操作,務必注意以下幾點。

1、個人墊資費用不宜過大

2. 對外采購墊資的人員不宜太多

正常情況下,一個公司負責采購的人員就幾個,如果大家都墊資報銷,就有發票抵薪的嫌疑。稅務局可能就會稽查公司這些藏匿在發票后邊的工資或福利費、要求補繳個稅。

3. 墊資的費用要及時報銷

企業如果經常報銷前期的費用,不僅不利于內部管理,可能導致會計數據失真,也會讓稅務局質疑費用的真實性。

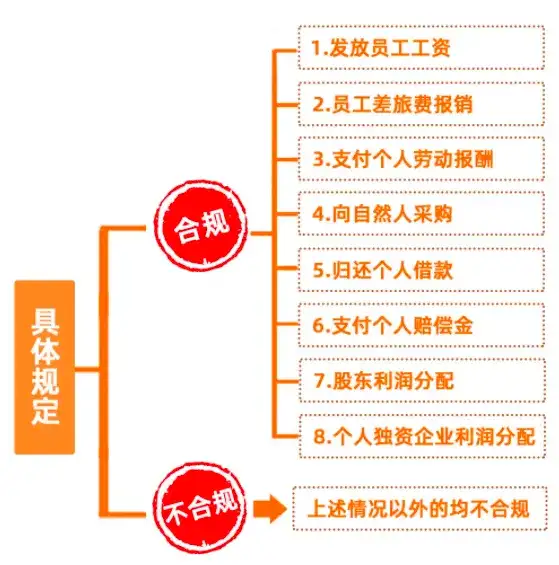

1、限額管理

單次墊資建議≤2000 元,超限額需提前申請備用金。

參考現金管理辦法,1000 元以上支出優先使用公戶支付。

2.流程標準化

建立 "申請 - 審批 - 采購 - 驗收 - 報銷" 閉環,大額采購需附合同、驗收單。

推行電子審批系統,避免手工單據流轉。

1、增值稅處理

用于集體福利的進項稅需轉出,如員工聚餐費用。

例:某企業將外購禮品用于客戶招待,進項稅已抵扣,需按視同銷售補繳增值稅。

2.企業所得稅扣除

報銷憑證需符合《企業所得稅稅前扣除憑證管理辦法》,如鐵路電子客票丟失需提供行程單等替代憑證。

費用與收入需匹配,如年銷售額 500 萬元的企業,年辦公費超 50 萬元易觸發預警。

3.個人所得稅管控

實報實銷的因公支出(如差旅費)不征個稅,但需提供審批單、行程記錄等佐證。

若報銷金額與崗位職責明顯不符(如行政人員頻繁報銷加油費),可能被認定為補貼。

1、電子發票管理

保存 PDF 和 XML 格式原件,防止重復報銷。

使用查重工具,如 "電子發票服務平臺" 自動標記已報銷發票。

2.大數據分析

監控報銷時間、地點與業務邏輯的匹配度,如節假日異地大額消費。

分析員工報銷頻次、金額分布,識別異常報銷模式。

| 上一篇:稅務局明確:這項費用,不用發票也能稅前扣除! |

| 下一篇:切記!會計離職,不完成這兩項工作交接,違法! |