最新,水資源費改稅,12月1日起執(zhí)行!

10月15日,《水資源稅改革試點實施辦法》對外發(fā)布,自2024年12月1日起實施:

與之前水資源稅改革試點相比,新《辦法》適當(dāng)擴大了地方稅收管理權(quán)限,對地方水務(wù)企業(yè)、企業(yè)乃至居民都有一定的影響!

水資源的稅的納稅人是誰?應(yīng)納稅額如何計算?有沒有統(tǒng)一的征收標(biāo)準(zhǔn)?我們一起來學(xué)習(xí)下:

水資源稅的納稅人

在中華人民共和國領(lǐng)域直接取用地表水或者地下水的單位和個人,為水資源稅納稅人,應(yīng)當(dāng)按照本辦法規(guī)定繳納水資源稅。

納稅人應(yīng)當(dāng)按照《中華人民共和國水法》等規(guī)定申領(lǐng)取水許可證。

水資源稅的征收對象

水資源稅的征稅對象為儲存在陸地地表和地下的天然水。另外,地?zé)帷⒌V泉水和天然鹵水按照礦產(chǎn)品征收資源稅,不征收水資源稅。

水資源稅的計稅依據(jù)

水資源稅實行從量計征。根據(jù)規(guī)定,不同的取水(用水)場景,其“量”的確定依據(jù)不同,具體包括實際取用水量、排水量、實際耗用水量等,針對水力發(fā)電取用水,其計稅依據(jù)為實際發(fā)電量。

另外,計量單位(水力發(fā)電除外)一般為:立方米。

水資源稅應(yīng)納稅額計算公式

水資源稅實行從量計征,除特殊規(guī)定的情形外,應(yīng)納稅額的計算公式為:

應(yīng)納稅額=實際取用水量×適用稅額

疏干排水的實際取用水量按照排水量確定。疏干排水是指在采礦和工程建設(shè)過程中破壞地下水層、發(fā)生地下涌水的活動。

水資源稅最低平均稅額表

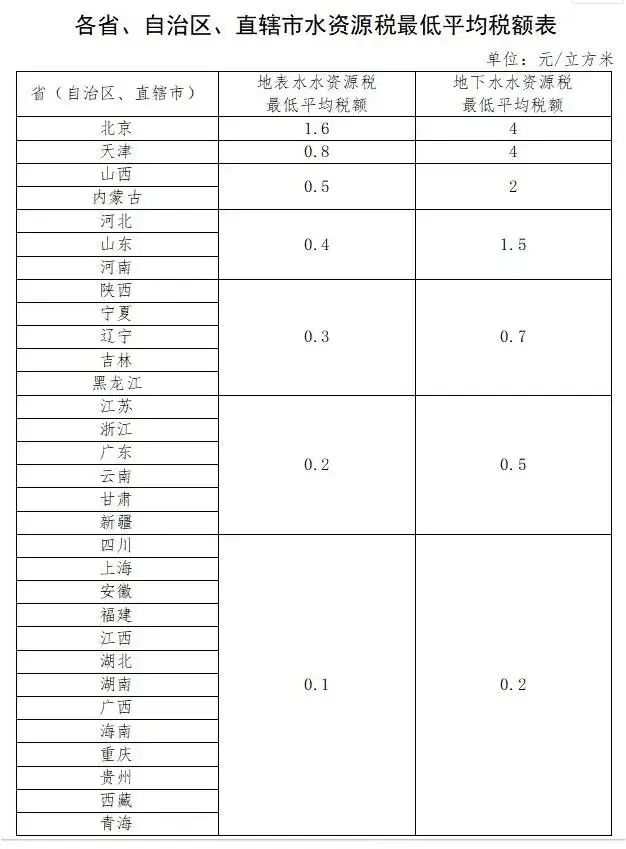

水資源稅的適用稅額由各省、自治區(qū)、直轄市人民政府統(tǒng)籌考慮本地區(qū)水資源狀況、經(jīng)濟社會發(fā)展水平和水資源節(jié)約保護要求,按照本辦法有關(guān)規(guī)定,在所附《各省、自治區(qū)、直轄市水資源稅最低平均稅額表》規(guī)定的最低平均稅額基礎(chǔ)上,分類確定具體適用稅額。

《各省、自治區(qū)、直轄市水資源稅最低平均稅額表》(單位:元/立方米)如下:

有下列情形之一的,不繳納水資源稅:

(一)農(nóng)村集體經(jīng)濟組織及其成員從本集體經(jīng)濟組織的水塘、水庫中取用水的;

(二)家庭生活和零星散養(yǎng)、圈養(yǎng)畜禽飲用等少量取用水的;

(三)水工程管理單位為配置或者調(diào)度水資源取水的;

(四)為保障礦井等地下工程施工安全和生產(chǎn)安全必須進行臨時應(yīng)急取(排)水的;

(五)為消除對公共安全或者公共利益的危害臨時應(yīng)急取水的;

(六)為農(nóng)業(yè)抗旱和維護生態(tài)與環(huán)境必須臨時應(yīng)急取水的。

| 上一篇:個人股東分紅,一定要交個稅嗎?稅局明確,這些情況下,不用交納個稅了! |

| 下一篇:【財稅優(yōu)惠】恭喜!這項費用,不需發(fā)票也能稅前扣除了! |