個人股東分紅,要不要交個稅呢?最新政策是如何規(guī)定的?相信很多老板都比較關(guān)心,今天就一起來學(xué)習(xí)下:

1 個人股東分紅一定要交個稅嗎

個人股東分紅一定要交個稅嗎?答案是:不一定!以下這四種情況,就不需要:

《財政部、國家稅務(wù)總局、證監(jiān)會關(guān)于上市公司股息紅利差別化個人所得稅政策有關(guān)問題的通知》規(guī)定:個人從公開發(fā)行和轉(zhuǎn)讓市場取得的上市公司股票,持股期限超過1年的,股息紅利所得暫免征收個人所得稅。

《財政部、稅務(wù)總局、證監(jiān)會關(guān)于繼續(xù)實施全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌公司股息紅利差別化個人所得稅政策的公告》規(guī)定,掛牌公司(新三板)的股東,持股期限超過1年,免征分紅的個人所得稅。

情況三:外籍個人從外商投資企業(yè)取得的分紅。

《財政部、國家稅務(wù)總局關(guān)于個人所得稅若干政策問題的通知》規(guī)定,外籍個人從外商投資企業(yè)取得的股息、紅利所得暫免征收個人所得稅。

《財政部國家稅務(wù)總局關(guān)于開放式證券投資基金有關(guān)稅收問題的通知》規(guī)定:對投資者(包括個人和機(jī)構(gòu)投資者)從基金分配中取得的收入,暫不征收個人所得稅和企業(yè)所得稅。

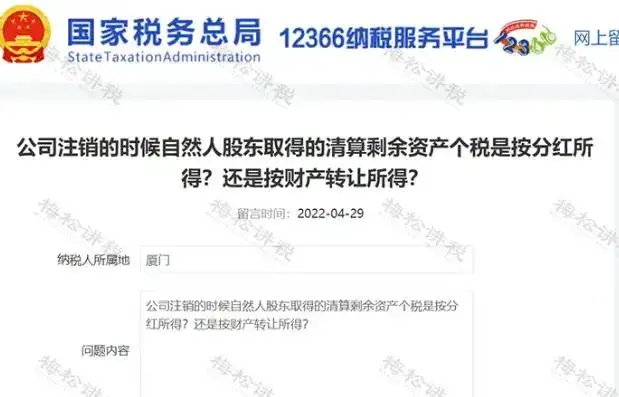

2 公司注銷時,個人股東取回的財產(chǎn)如何進(jìn)行繳稅

公司注銷時,個人股東取得的清算剩余資產(chǎn)是按分紅所得還是財產(chǎn)轉(zhuǎn)讓所得繳稅?

被清算企業(yè)的股東分得的剩余資產(chǎn)的金額,其中相當(dāng)于被清算企業(yè)累計未分配利潤和累計盈余公積中按該股東所占股份比例計算的部分,應(yīng)確認(rèn)為股息所得;剩余資產(chǎn)減除股息所得后的余額,超過或低于股東投資成本的部分,應(yīng)確認(rèn)為股東的投資轉(zhuǎn)讓所得或損失。

3 個人股東分紅常見問題答疑

答:股東分紅比例并非是必須遵循出資比例進(jìn)行分紅,可以自由約定。根據(jù)《公司法》及相關(guān)法規(guī),全體股東可通過簽訂《股東協(xié)議》自由約定分紅方式,包括不按出資比例分紅。此約定需全體股東一致同意,而非僅通過多數(shù)表決權(quán)決定。

答:個人獨資企業(yè)從被投資企業(yè)取得的分紅,視為投資者個人的紅利所得,按照“利息、股息、紅利所得”應(yīng)稅項目計算繳納個人所得稅。此稅款由被投資公司代扣代繳。

答:公司是否分紅及分紅比例屬于公司自治范疇,由董事會、股東會根據(jù)公司經(jīng)營狀況和股東意愿決定。《公司法》并未強制要求公司必須分紅,但公司需遵守法定公積金提取等規(guī)定。股東不能僅憑公司盈利而強制要求分紅,除非符合特定法律條件。

4 企業(yè)未代扣股東分紅個稅的稅務(wù)風(fēng)險?

答:企業(yè)作為扣繳義務(wù)人,未履行代扣代繳股東分紅個稅的義務(wù),將面臨稅務(wù)風(fēng)險。根據(jù)稅法規(guī)定,企業(yè)可能面臨50%至3倍的罰款,但無需加收滯納金。企業(yè)注意要確保及時、準(zhǔn)確地代扣代繳相關(guān)稅款,避免不必要的稅務(wù)處罰。

5 稅法是否認(rèn)可代持股現(xiàn)象?

答:在稅法上,股東身份以公司工商注冊登記時顯示的股東名冊為準(zhǔn)。代持股現(xiàn)象在稅法上雖無直接定義,但稅務(wù)處理時依據(jù)的是實際登記在冊的股東信息。

6 隱名股東納稅義務(wù)的認(rèn)定規(guī)定?

答:對于隱名股東(即實際出資人但非登記股東)的納稅義務(wù),稅法根據(jù)隱名股東的身份(自然人或企業(yè))進(jìn)行不同處理:自然人隱名股東:從顯名股東處取得的稅后股息紅利等所得,不屬于個人所得稅應(yīng)稅范圍,不用再次繳納個人所得稅。企業(yè)隱名股東:從顯名股東處取得的所得需按企業(yè)所得稅法規(guī)定繳納企業(yè)所得稅。因為隱名股東與顯名股東之間不構(gòu)成股權(quán)投資關(guān)系,也不適用股息、紅利等權(quán)益性投資收益的免稅政策。